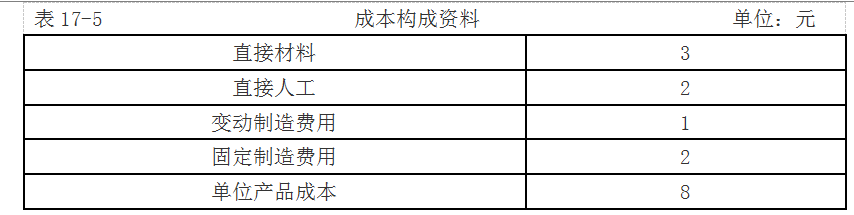

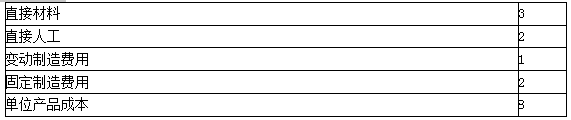

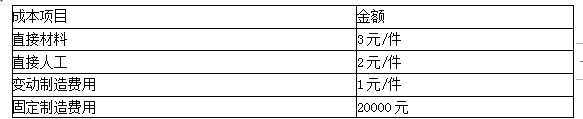

某企业只生产一种产品,全年最大生产能力为1200件。年初已按100元/件的价格接受正常任务1000件。该产品的单位完全生产成本为80元/件,固定生产成本为25000元。现有一客户要求以70元/件的价格追加订货。 要求:计算该产品的单位固定生产成本和单位变动生产成本,并考虑以下不相关的情况,用指定的方法为企业作出是否接受低价追加订货的决策,并说明理由。剩余能力无法转移,追加订货量为200件,不追加专属成本,判断能否利用直接分析法做出是否接受低价追加订货的决策,如果可以请作出决策。

第1题:

第2题:

第3题:

在是否接受低价追加订货的决策中,如果发生了追加订货冲击正常任务的现象,就意味着()

A、不可能完全利用其绝对剩余生产能力来组织追加订货的生产

B、追加订货量大于正常订货量

C、追加订货量大于绝对剩余生产能力

D、因追加订货有特殊要求必须追加专属成本

E、会因此而带来机会成本

第4题:

已知:某企业只生产一种产品,全年最大生产能力是1200件。年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元每件(其中,单位固定生产成本25元)。现有一客户要求以70元/件的价格追加订货。在剩余能力无法转移,追加订货量为200件,不追加专属成本情况下,接受订货的损益是()

第5题:

第6题:

第7题:

第8题:

A、高于单位产品成本

B、高于单位变动生产成本

C、高于单位变动成本

D、高于单位固定成本

第9题:

第10题:

企业利用剩余生产能力接受追加订货决策分析中,如果剩余生产能力无法转移,接受订货的条件是()