期权的最大特征是()。

第1题:

牛市看涨期权垂直套利的损益平衡点为( )。

A.(高执行价格—低执行价格)—最大风险

B.(高执行价格—低执行价格)+最大风险

C.低执行价格+最大风险或高执行价格—最大收益

D.低执行价格+最大风险或高执行价格+最大收益

第2题:

第3题:

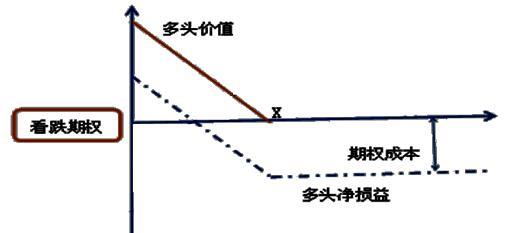

下列说法不正确的是( )。

A.空头看涨期权的最大净损益为期权价格

B.买入看跌期权,获得在到期日或之前按照执行价格购买某种资产的权利

C.多头看涨期权的最大净收益为期权价格

D.对于买入看涨期权而言,到期日股票市价高于执行价格时,净损益大于0

第4题:

第5题:

第6题:

第7题:

第8题:

以下关于反向转换套利的说法中正确的有( )。

A.反向转换套利是先买进看涨期权,卖出看跌期权,再卖出一手期货合约的套利。

B.反向转换套利中看涨期权与看跌期权的执行价格和到期月份必须相同

C.反向转换套利中期货合约与期权合约的到期月份必须相同

D.反向转换套利的净收益=(看跌期权权利金-看涨期权权利金)+(期货价格-期权价格执行价格)

第9题:

第10题: