1年期零息票债券的到期收益率为7%,2年期零息票债券的到期收益率为8%,财政部计划发行2年期的附息票债券,息票率为9%,每年支付一次。债券面值为100元。该债券的售价将是多少?

第1题:

考虑下列五种债券的投资:

(1)20 年到期,年息票率为8%;

(2)20 年到期,年息票率为12%;

(3)15 年到期的零息票债券;

(4)10 年到期,年息票率为15%;

(5)12 年到期,年息票率为12%;

则投资期限( ) Duration 最长的是( )。

(A) (1)

(B) (2)

(C) (3)

(D) (4)

(E) (5)

第2题:

第3题:

下列固定收益证券中,久期最长的是( )。

A.8年期息票利率为5%的债券

B.8年期零息债券

C.10年期息票利率为5%的债券

D.10年期零息债券

第4题:

第5题:

第6题:

第7题:

第8题:

假设其他条件均相同,以下债券中,利率风险最小的是( )

A.10年期息票为8%的债券

B.10年期零息债券

C.2年期息票为8%的债券

D.2年期零债券

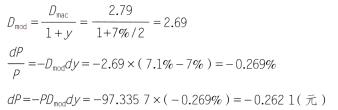

第9题:

第10题: