某酒厂为增值税一般纳税人,2006年6月份销售散装粮食白酒3吨,含税单价每吨4680元,共收取包装物押金2340元,全部款项存入银行。此笔业务应纳的消费税为()。(粮食白酒、薯类白酒适用消费税税率为20%和每斤0.5元)。

第1题:

某酒厂为增值税一般纳税人。 2005年4月销售粮食白酒4000斤,取得销售收入14 040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为25%。该酒厂4月应缴纳的消费税税额为()元。

11. 某酒厂为增值税一般纳税人。 2005年4月销售粮食白酒4000斤,取得销售收入14 040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为25%。该酒厂4月应缴纳的消费税税额为()元。

A. 6229.92

B. 5510

C. 5000

D. 4000

第2题:

某酒厂为增值税一般纳税人。2009年4月销售粮食白酒4 000斤,取得销售收入14 040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为25%。该酒厂4月应缴纳的消费税税额为_________元。

第3题:

某酒厂为增值税一般纳税人,主要生产粮食白酒和甲类啤酒。2009年“主营业务收人”账户反映销售粮食白酒50000斤,取得不含税销售额105000元;销售甲类啤酒150吨,每吨不含税售价3200元。在“其他业务收入”账户反映收取粮食白酒品牌使用费4680元,销售啤酒每吨收取包装物租金234元;“其他应付款”账户反映本月销售粮食白酒收取包装物押金9360元,销售啤酒收取包装物押金1170元。2009年12月,该酒厂将销售粮食白酒的包装物押金中的3510元返还给购货方,其余包装物押金不再返还。该酒厂2009年应纳消费税税额( )元。

A.86250

B.92250

C.85900

D.96920

第4题:

第5题:

某酒厂为增值税一般纳税人。2010年4月销售粮食白酒4000斤,取得销售收入14040元(含增值税)。已知粮食白酒消费税定额税率为0.5元/斤,比例税率为20%。该酒厂4月应缴纳的消费税税额为( )元。

A.6229.92

B.5510

C.4400

D.4000

第6题:

根据上文,回答第 71~74 题。

某酒厂为增值税一般纳税人,2002年2月份发生以下经济业务:

(1)销售瓶装粮食白酒35吨,含税单价每吨22230元,全部款项存入银行。

(2)销售散装粮食白酒3吨,含税单价每吨4680元,收取包装物押金2340元,全部款项存入银行。

(3)销售以外购薯类白酒和自产糠麸白酒勾兑的散装酒6吨,含税单价每吨2340元,其中外购薯类白酒3吨,含税价共计4680元,取得增值税专用发票,全部用于勾兑并销售,货款存入银行。

(4)用自产瓶装粮食白酒10吨,等价换取酿酒所用原材料222300元。

(5)该厂委托另一酒厂为其加工酒精6吨,由委托方提供粮食,发出材料成本51000元;支付加工费6000元、增值税1020元,用银行存款支付。收回的酒精全部用于连续生产套装礼品白酒20吨,含税单价每吨35100元,当月全部销售。

(6)用本厂生产的瓶装粮食白酒春节前馈赠他人3吨,发给本厂职工7吨。

(粮食白酒适用消费税税率为25%和每斤0.5元,薯类白酒适用消费税税率为15%和每斤0.5元,酒精适用消费税税率为5%)第 71 题 该酒厂上述第(2)笔业务应纳税的消费税为( )。

A.3500元

B.6000元

C.6500元

D.6585元

第7题:

某县城酒厂为增值税一般纳税人,2007年9月份发生如下经济业务:

(1)销售EB种粮食白酒10吨,每吨含税单价24570元;销售乙种粮食白酒5吨,每吨含税单价22230元;销售丙种粮食白酒20吨,每吨含税单价21060元,款项全部存入银行。

(2)销售散装粮食白酒3吨,每吨含税单价为4680元,收取包装物押金2340元,款项全部存入银行。

(3)销售以外购薯类白酒和自产糠麸白酒勾兑的散装白酒6吨,每吨含税单价2340元,其中外购薯类白酒3吨,每吨含税价1170元,取得增值税专用发票,全部用于勾兑并销 售,货款存入银行。取得的增值税专用发票已于当月申请并通过认证。

(4)用自产甲种粮食白酒10吨,从农民手中换玉米,已经验收入库,开出收购专用发

(5)该厂委托某酒厂为其加工酒精6吨,粮食由委托方提供,发出粮食成本51000元,支付加工费6000元,增值税1020元,用银行存款支付。收回的酒精全部用于连续生产套 装礼品白酒10吨,每吨含税单价35100元,当月全部销售。取得受托方开具的防伪税控增值税专用发票已于当月申请并通过认证。

(6)本厂将自己生产的甲种粮食白酒l0吨,3吨用于馈赠,7吨用于职工福利。

(粮食白酒、薯类白酒消费税比例税率为20%,定额税率为0.5元/斤;酒精消费税税率为5%)

要求:根据上述资料,按下序号计算有关纳税事项,每问需计算出合计数:

(1)计算9月份增值税销项税额合计;

(2)计算9月份可抵扣的增值税进项税额合计;

(3)计算9月份应缴纳的增值税;

(4)计算委托加工业务中受托方代收代缴的消费税;

(5)计算用自产甲种粮食白酒换取原材料业务应纳的消费税;

(6)计算9月份应纳消费税合计;

(7)计算9月份应缴纳的城市维护建设税和教育费附加。

第8题:

某酒厂为增值税一般纳税人,1999年11月份发生如下经济业务:

(1)销售甲种粮食白酒10吨,每吨含税单价24570元;销售乙种粮食白酒5吨,每吨含税单价22230元;销售丙种粮食白酒20吨,每吨含税单价21060元,款项全部存入银行。

(2)销售散装粮食白酒3吨,每吨含税单价为4680元,收取包装物押金2340元,款项全部存入银行。

(3)销售以外购薯类白酒和自产糠麸白酒勾兑的散装白酒6吨,每吨含税单价2340元,其中外购薯类白酒3吨,每吨含税价1170元,取得增值税专用发票,全部用于勾兑并销售,货款存入银行。

(4)用自产甲种粮食白酒10吨,从农民手中换玉米,已经验收入库,开出收购专用发票。

(5)该厂委托某酒厂为其加工酒精6吨,粮食由委托方提供,发出粮食成本51000元,支付加工费6000元,增值税1020元,用银行存款支付。收回的酒精全部用于连续生产套装礼品白酒10吨,每吨含税单位售价35100元,当月全部销售。

(6)本厂将自己生产的甲种粮食白酒10吨,3吨用于馈赠,7吨用于职工福利。

(适用消费税税率:粮食白酒为25%;薯类白酒为15%;酒精为5%)

根据以上资料回答下列问题:

本月增值税销项税额为( )元。

A.232730

B.233070

C.239870

D.207570

第9题:

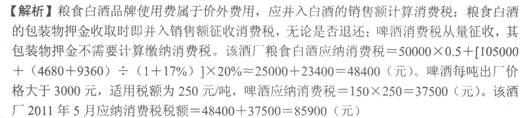

某酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒。2011年1月“主营业务收入”账户反映销售粮食白酒50000斤,取得不含税销售额105000元;销售啤酒150吨,每吨不含税售价3100元。在“其他业务收入”账户反映收取粮食白酒品牌使用费4680元;“其他应付款”账户反映本月销售粮食白酒收取包装物押金9360元,销售啤酒收取包装物押金1170元。2011年12月,该酒厂将销售粮食白酒的包装物押金中的3510元返还给购货方,其余包装物押金不再返还。该酒厂2011年5月应纳消费税税额( )元。

A.86240

B.82250

C.85900

D.96920

第10题: