某银行承做四笔外汇交易:(1)买入即期英镑400万(2)卖出6个月的远期英镑300万(3)卖出即期英镑250万(4)买入6个月的远期英镑150万则,这四笔业务的风险情况()

第1题:

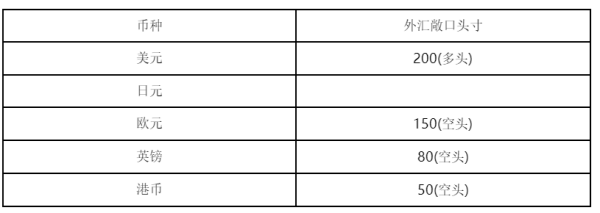

A.银行头寸为零,有风险

B.银行头寸不为零,有风险

C.银行头寸不为零,无风险

D.银行头寸为零,无风险

第2题:

第3题:

下列关于单一货币敞口头寸的计算公式,正确的有( )。

A.敞口头寸=即期净敞口头寸+远期净敞口头寸+期权敞口头寸+其他

B.即期净敞口头寸=即期资产-即期负债

C.即期净敞口头寸=即期资产+即期负债

D.远期净敞口头寸=远期卖出-远期买入

E.远期净敞口头寸=远期买入-远期卖出

第4题:

第5题:

第6题:

第7题:

第8题:

A.择期交易

B.套利交易

C.套汇交易

D.掉期交易

第9题:

第10题: