由于外购零件而使得剩余生产能力出租获取的租金收入,应作为自制方案的机会成本考虑。

第1题:

此题为判断题(对,错)。

第2题:

第3题:

A.自制方案

B. 外购方案

C. 自制外购都可

D. 自制外购都不可

第4题:

外购零部件的决策中,如果有租金收入()

第5题:

第6题:

第7题:

第8题:

此题为判断题(对,错)。

第9题:

第10题:

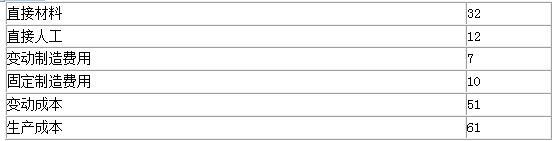

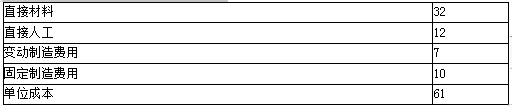

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:针对(4)作出自制或外购甲零件的决策。