如果对方所出价格低于目前的产品单位成本,就不应该接受该笔订货。

第1题:

第2题:

企业是按下列哪种原则确定短期是否停产()

第3题:

此题为判断题(对,错)。

第4题:

对于看跌期货期权而言,如果执行价格低于目前的市场价格;对于看涨期权而言,如果执行价格高于目前的市场价格,则该期权的内涵价值为负数。()

第5题:

如果追加订货的价格低于其完全成本,则不能接受追加订货。()

第6题:

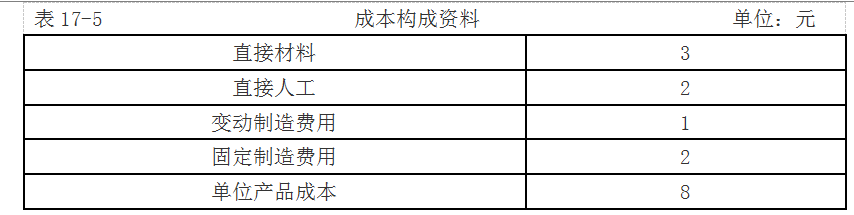

某产品单位成本为10元,其中含单位固定制造费用2元。现有一客户拟以每个9元的价格订货10000个产品,企业有剩余生产能力接受订货,则接受订货后企业的利润变动额为()

第7题:

在短期经营决策中,企业不接受特殊价格追加订货的原因是买方出价低于()。

第8题:

第9题:

在短期经营决策中,企业不接受特殊价格追加订货的原因是()

第10题:

在生产决策中,企业不接受特殊价格追加订货的原因是买方出价低于()。