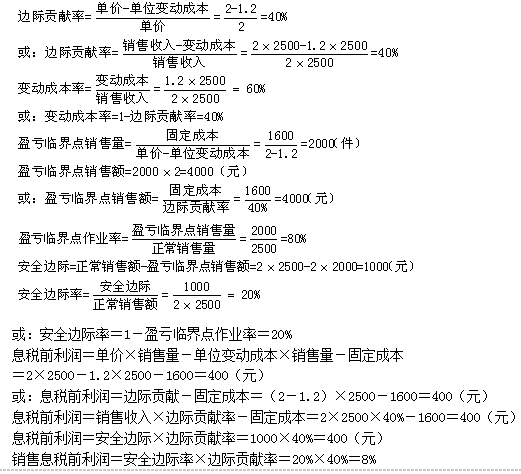

下列选项中,用()计算息税前利润是错误的。

第1题:

下列说法正确的是( )。

A.息税前利润=边际贡献+固定成本

B.边际贡献=销售收入-固定成本

C.息税前利润=利润总额-利息费用

D.息税前利润=销售收入-变动成本-固定成本

第2题:

第3题:

A、总成本=单位变动成本×产量+固定成本

B、单位变动成本=单价—(固定成本+利润)/销量

C、固定成本=单价×销售量-单位变动成本×销量

D、销售收入=单价×销售量

E、贡献毛益=销售收入总额—成本总额

第4题:

第5题:

第6题:

第7题:

第8题:

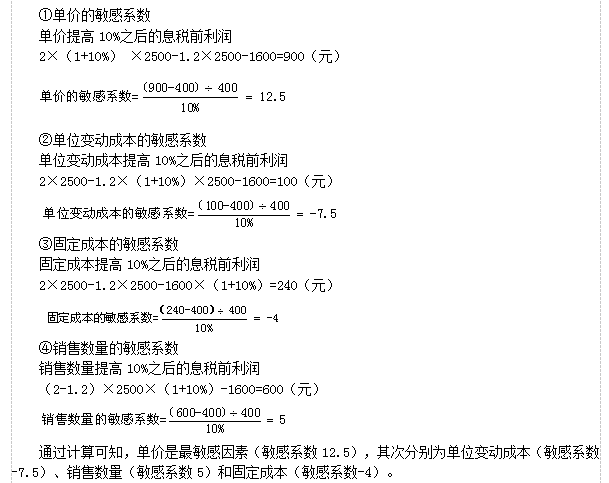

如果不存在固定成本,边际贡献就等于息税前利润,息税前利润变动率就等于产销业务量变动率。 ( )

A.正确

B.错误

第9题:

第10题: