诚信即指披露的会计数字如实反映现实,公司诚实经营。

第1题:

会计报表按表中各项目所反映的数字内容,可以分为()

A、反映财务状况的报表

B、反映经营成果的报表

C、个别会计报表

D、合并会计报表

第2题:

A注册会计师是S公司2005年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审计会计报表及其附注进行审核。假定S公司2005年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2005年度会计报表附注披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

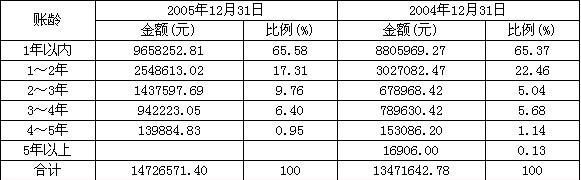

会计报表注释中披露的其他应收账款的账龄结构如下:( )

A.正确

B.错误

第3题:

A注册会计师是S公司2006年度会计报表审计的项目经理,假定S公司2006年度无需编制合并会计报表,也未发生重大重组行为,针对s公司2006年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

会计报表项目注释中披露的应交税金明细如下:( )

A.正确

B.错误

第4题:

会计核算应当以实际发生的交易或事项为依据,如实反映企业的财务状况、经营成果和现金流量( )。

第5题:

对于截止审计报告日X公司仍未披露的重要( ),注册会计师应当提请披露。若X公司不接受披露建议,注册会计师应根据其类型和重要程度,确定是否在审计报告中予以反映,以及如何反映。

A.账项错报

B.期后事项

C.质量保证

D.未决诉讼

第6题:

填制与审核会计凭证,其作用表现在()。

A.如实反映经济业务情况

B.发挥会计监督作用

C.加强经营管理责任制

D.强化依法经营理念

第7题:

A、财务状况

B、经营成果

C、产品成长能力

D、现金流量

第8题:

符合客观性原则含义的项目有( )。

A.会计核算如实反映企业财务状况和经营成果

B.会计核算信息应内容真实

C.会计核算信息应数字准确

D.会计核算信息应资料可靠

E.会计核算信息应可以估计

第9题:

会计人员能够如实反映企业经济业务活动情况,真实准确地记录经济业务事项,反映了会计职业道德( )的要求。

A.廉洁自律

B.诚实守信

C.坚持原则

D.提高技能

第10题:

A.廉洁自律

B.客观公正

C.诚实守信

D.坚持准则