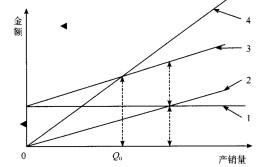

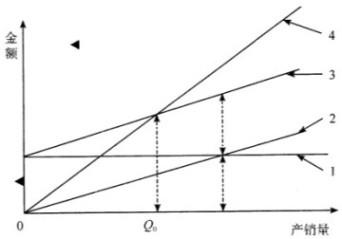

销售单价

销售数量

单位变动成本

固定成本

第1题:

第2题:

第3题:

某企业只生产一种产品,产量为2000件,单价为10元。单位变动成本为6元,固定成本总额为40000元。

要求:

(1)计算单位边际贡献、边际贡献总额和边际贡献率;

(2)计算变动成本率。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

某企业只生产一种产品,单价为2元,单位变动成本为1、20元,预计明年固定成本为40000元,产销量计划达60000件,则最敏感的因素是()A、销售单价B、销售数量C、单位变动成本D、固定成本

单选题假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计明年产销量为20万件则利润对单价的敏感系数为( )。A 10B 8C 4D 6

企业只生产一种产品,单价为3元,单位变动成本1.2元,预计明年固定成本40000元,产销量计划达100000件,假设单价增长20%,则下列表述正确的有()。A、来年预计利润为200000元B、目标值变动百分比为400%C、单价的敏感系数为20D、单价的敏感系数为

企业只销售一种产品,销售单价为10元。单位变动成本为6元,固定成本为1000元,则该产品的保本量是()。

单选题假设某企业只生产销售一种产品,单价为30元,单位变动成本为18元,每年固定成本80万元,预计来年产销量10万件,则价格对利润影响的敏感系数为()。A 7.5B 19.5C 12D 13.5

某企业只生产一种产品,销售单价为5元,单位变动成本为3元,固定成本总额为10000元,预计计划期可销售8000件,要求计算: (1)单位边际贡献; (2)边际贡献率; (3)保本点销售量; (4)安全边际率; (5)保本作业率; (6)预计可实现利润。

问答题某厂生产一种产品,销售单价为800元,单位产品变动成本为560元,企业固定成本为48万元,产销量均为4000件,请计算该企业的利润。

多选题企业只生产一种产品,单价为3元,单位变动成本1.2元,预计明年固定成本40000元,产销量计划达100000件,假设单价增长20%,则下列表述正确的有()。A来年预计利润为200000元B目标值变动百分比为400%C单价的敏感系数为20D单价的敏感系数为2

单选题企业计划明年生产某种产品,销售单价为500元,单位产品的变动成本为250元,预计明年总的固定成本为800万元,则界限产量为()台。A 32000B 30000C 36000D 28000

单选题假设ABC企业只生产和销售一种产品,单价100元,单位变动成本40元,每年固定成本500万元,预计明年产销量30万件,则单价的敏感系数为( )。A 1.38B 2.31C 10D 6