Delta

Gamma

Vega

Theta

第1题:

第2题:

第3题:

下列哪项不是影响期权价格的因素( )

A.合约标的资产的市场价格与期权的执行价格

B.期权的有效期

C.无风险利率水平

D.权利金的波动率

第4题:

第5题:

第6题:

第7题:

第8题:

下列不属于影响期权价格的因素是( )。

C.合约标的资产的分红

第9题:

第10题:

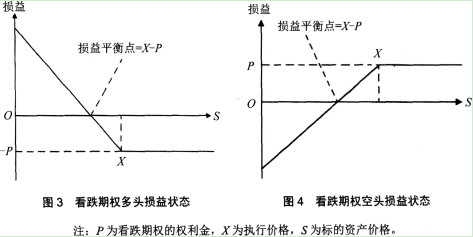

单选题在不考虑交易成本和行权费等费用的情况下,期权到期时,如果标的资产价格高于损益平衡点,理论上看涨期权多头损益状况为( )。A 盈利=标的资产价格-执行价格-权利金B 亏损=标的资产价格-执行价格+权利金C 盈利=标的资产价格-执行价格+权利金D 亏损=标的资产价格-执行价格-权利金

单选题波动率是影响期权价格的主要因素之一,波动率是指()。A 期权权利金价格的波动B 无风险收益率的波动C 标的资产价格的波动D 期权行权价格的波动

下列描述权利金与标的资产价格波动性关系的希腊字母是()。A、DeltaB、GammaC、VegaD、Theta

单选题在不考虑交易成本和行权费等费用的情况下,期权到期时,如果标的资产价格高于损益平衡点,看涨期权多头损益为()。A 标的资产价格-执行价格-权利金B 执行价格-标的资产价格+权利金C 标的资产价格-执行价格+权利金D 执行价格-标的资产价格-权利金

单选题下列期权中,时间价值最大的是( )。A 行权价为7的看跌期权,其权利金为2,标的资产价格为8B 行权价为15的看跌期权,其权利金为2,标的资产价格为14C 行权价为23的看跌期权,其权利金为3,标的资产价格为23D 行权价为12的看涨期权,其权利金为2,标的资产价格为13.5

单选题以下哪个希腊字母体现出期权价格与标的价格的非线性关系()。A DeltaB GammaC VegaD Theta

下列哪项不是影响期权价格的因素()。A、合约标的资产的市场价格与期权的执行价格B、期权的有效期C、无风险利率水平D、权利金的波动率

单选题Rho描述的是期权权利金对于()的变化敏感程度。A 执行价格B 标的资产价格C 标的资产波动率D 无风险利率

下列期权中,时间价值最大是()。A、行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5B、行权价为23的看涨期权,其权利金为3,标的资产的价格为23C、行权价为15的看跌期权,其权利金为2,标的资产的价格为14D、行权价为7的看跌期权,其权利金为2,标的资产的价格为8

Rho描述的是期权权利金对于()的变化敏感程度。A、执行价格B、标的资产价格C、标的资产波动率D、无风险利率