540万元

500万元

652.3万元

560万元

第1题:

案例二

(一)资料

20×7年3月,某审计组对某公司20×6年度财务收支进行审计。有关固定资产业务的审汁情况和资料如下:

1.该公司20×6年1月决定购置S设备一台。除此之外,20×6年没有其他固定资产购置事项。

2.审计人员在对该公司固定资产的内部控制进行测评后,决定重点审查该公司固定资产折旧和S设备的入账价值。

3.20×6年6月1日,S设备到货。经安装调试后,于6月20日交付使用。该设备买价500万元,相关的包装、运输费5万元,安装调试费l0万元,专业人员服务费3万元。

4.20×6年5月1日,该公司为购置S设备借入半年期银行借款,当年应付利息费用15万元,已全部预提计入S设备的人账价值。

5.S设备的使用年限为5年,预计净残值率为5%。该公司采用年限平均法计提固定资产折旧。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

56.审计人员对该公司固定资产内部控制进行测评的主要内容有:

A.验证固定资产的新增手续

B.审查固定资产的入账价值

C.抽查固定资产的验收报告

D.检查固定资产账、卡的设置情况

第2题:

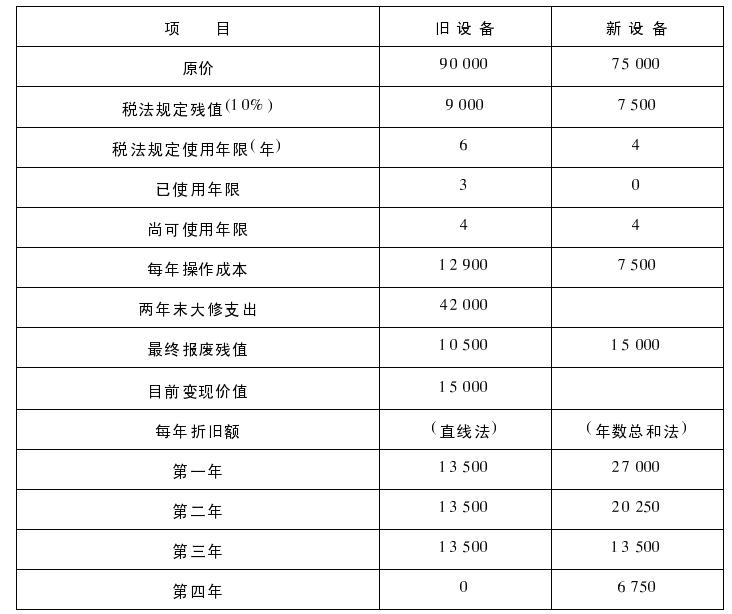

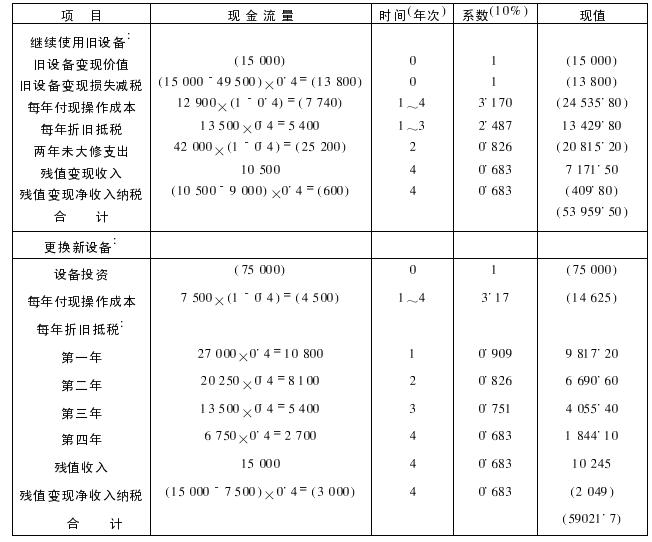

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

第3题:

第4题:

第5题:

第6题:

甲公司和银行签订协议,规定由银行按照甲公司的约定购进一台设备,银行购进后融资租赁给甲公司,银行向乙企业购进设备价值500万元,甲公司每年支付租金200万元,分3年付清,结清后设备归甲公司所有,则甲公司该业务应纳印花税为( )元。

A.250

B.300

C.500

D.600

第7题:

第8题:

案例二

(一)资料

2008年4月,某审计组对乙上市公司2007年度财务收支情况进行了审计。有关固定资产业务审计的情况和资料如下:

1.审计人员在对该公司内部控制进行调查时了解到:

(1)采购部门确定设备需要量,提出设备购置的申请。

(2)设备管理部门根据申请书会同财会部门和计划部门编制设备采购计划。

(3)采购计划经批准后,设备管理部门下达采购通知单,交采购部门执行。

(4)采购的设备到货后,由采购部门组织验收。

2.2007年2月,该公司购入不需安装A设备一台,按买价368万元(含增值税)直接计人固定资产,运输费l0万元及装卸费5万元均计人管理费用。

3.2007年4月,该公司将出售8设备的净损失50万元计人当期管理费用。

4.审计人员依据分析性复核发现的线索进一步追查,发现2007年1月购进的C设备至审计日尚未计提折旧,其价值占该公司2007年末固定资产原值总额的15%。

5.按照有关规定,该公司2007年未对D设备计提折旧。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

56.“资料l”中,该公司与设备采购有关的内部控制措施存在缺陷的有:

A.采购部门确定设备需要量,提出设备购置的申请

B.设备管理部门根据申请书会同财会部门和计划部门编制设备采购计划

C.采购计划经批准后,设备管理部门下达采购通知单,交采购部门执行

D.采购的设备到货后,由采购部门组织验收

第9题:

第10题: