函证银行存款在证实所列银行存款是否存在的同时,还可以了解企业欠银行的债务及未披露的或有负债情况

函证范围包括零余额账户和在本期内注销的账户

如果有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低,则可以不对该银行账户实施函证,但需要在审计工作底稿中说明理由

采用消极式函证方式对银行存款进行函证

第1题:

注册会计师李明对执行银行存款余额函证的助理人员工作进行监督和指导时,发现助理人员执行银行存款余额函证程序时提出以下观点,其中正确的有( )。

A.以天星公司的名义寄发银行询证函

B.除余额为零的银行存款账户以外,必须对天星公司所有银行存款账户实施函证程序

C.由天星公司代为填写银行询证函后,交由注册会计师检查无误后直接发出并回收

D.如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的

第2题:

甲注册会计师负责对A公司20×8年度财务报表进行审计。在考虑审计证据和审计程序时,甲注册会计师遇到下列事项,请代为做出正确的专业判断。

在注册会计师所获取的下列审计证据中,按照审计证据的可靠性由高到底的顺序排序, 正确的是( )。

A.销货发票副本、银行存款函证回函、购货发票、应收账款明细账

B.银行存款函证回函、购货发票、销货发票副本、应收账款明细账

C.购货发票、银行存款函证回函、应收账款明细账、销货发票副本

D.应收账款明细账、销货发票副本、购货发票、银行存款函证回函

第3题:

戊注册会计师对银行存款余额实施函证程序中。以下做法中,正确的有( )。

A.对本年度已经清户的甲银行账户采用消极式函证,对其他有余额的银行存款账户采用积极式函证

B.对E公司所有银行存款账户实施函证程序

C.由E公司代为填写银行询证函并加盖公章后,交由注册会计师直接发出并回收

D.银行询证函回函结果表明并不存在有差异,注册会计师一般就可以确定银行存款余额是没有问题的

第4题:

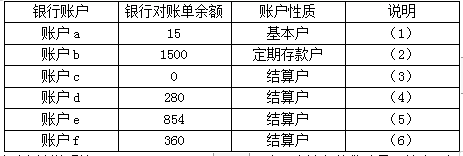

第5题:

第6题:

F注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )。

A.以A公司的名义寄发银行询证函

B.除余额为零的银行存款账户以外,必须对A公司所有银行存款账户实施函证程序

C.由A公司代为填写银行询证函后,交由注册会计师直接发出并回收

D.如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的

第7题:

第8题:

F注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )。

A、以A公司的名义寄发银行询证函

B、除余额为零的银行存款账户以外,必须对A公司所有银行存款账户实施函证程序

C、由A公司代为填写银行询证函后,交由注册会计师直接发出并回收

D、如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的

第9题:

第10题: