40%

75%

62.5%

60%

第1题:

某工序在产品完工率=(本工序工时定额×50%+前面各工序工时定额之和)÷产品工时定额。()

第2题:

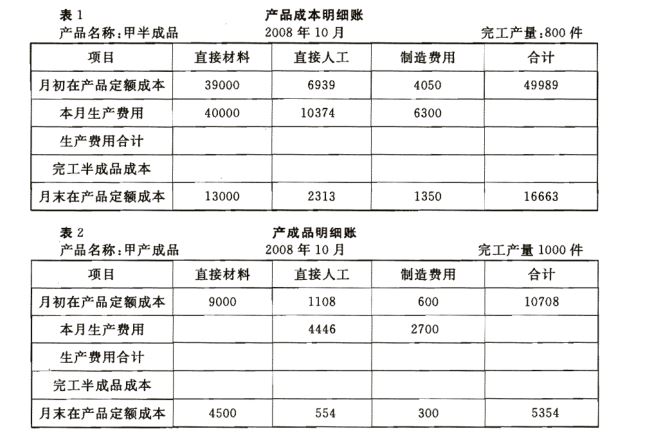

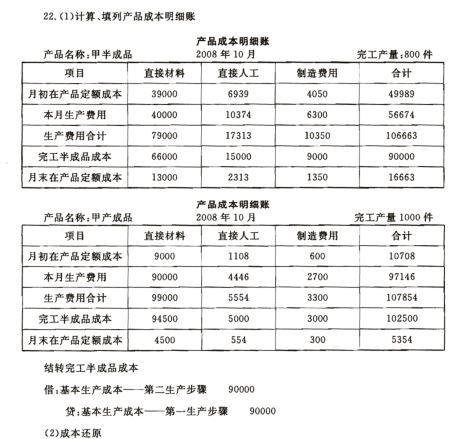

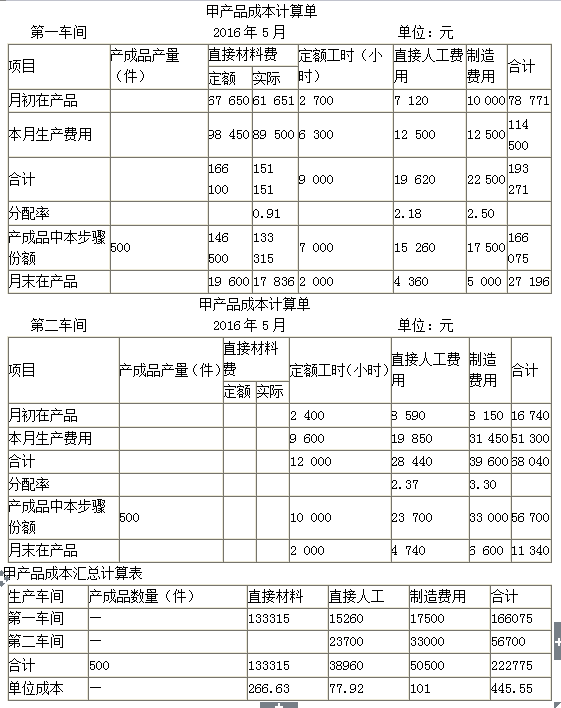

某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结转分步法计算产品成本。第一生产步骤加工完成的半成品直接转人第二生产步骤,不通过“自制半成品”科目核算。

第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在

产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)

要求:(1)计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分

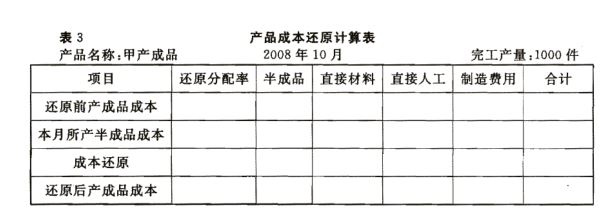

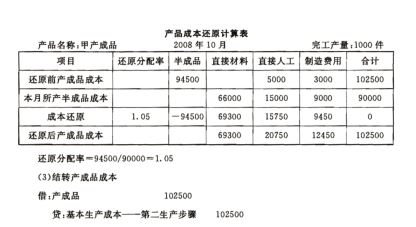

(2)进行成本还原,计算按原始成本项目反映的产成品成本,见表3。

(3)编制产成品人库的会计分录。

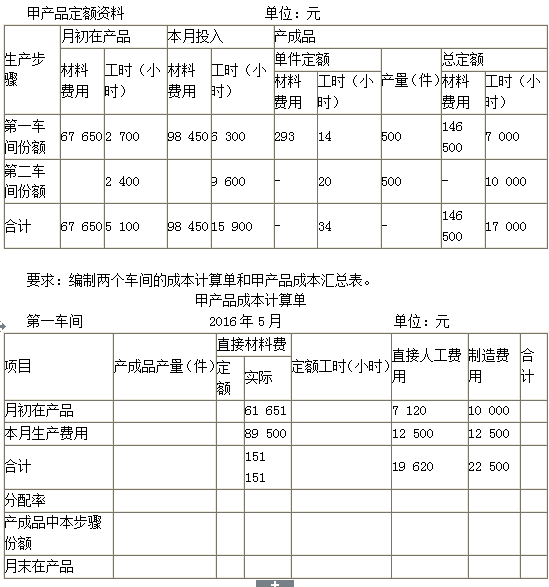

第3题:

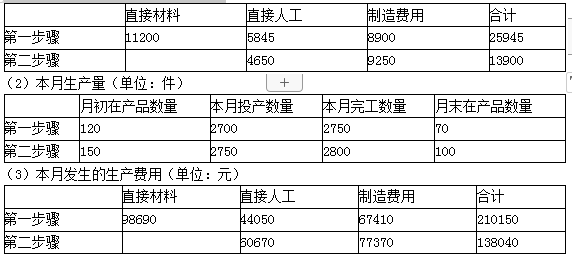

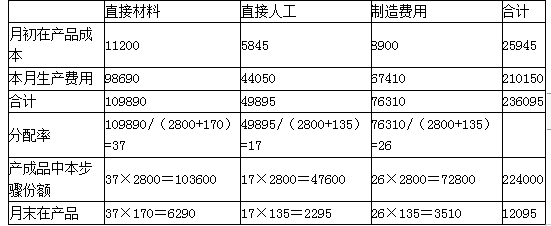

要求:采用平行结转分步法计算A产品成本,完成产品成本明细账和产品成本汇总表编制。

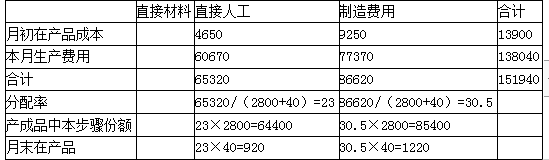

第一步骤产品成本明细账 产量:1000件

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 35500 | 8500 | 9500 | |||

本月生产费用 | 52000 | 11500 | 18500 | |||

合计 | ||||||

分配率 | ||||||

产成品成本中本步份额 | 20400 | 2500 | ||||

月末在产品费用 | 14600 | 1500 | ||||

第二步骤产品成本明细账 产量:1000件

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 6500 | 7800 | ||||

本月生产费用 | 9100 | 13000 | ||||

合计 | ||||||

分配率 | ||||||

产成品成本中本步份额 | 2000 | |||||

月末在产品费用 | 600 | |||||

A产品成本汇总表

产量 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

第一步骤成本“份额” | |||||

第二步骤成本“份额” | |||||

合计 | |||||

单位成本 |

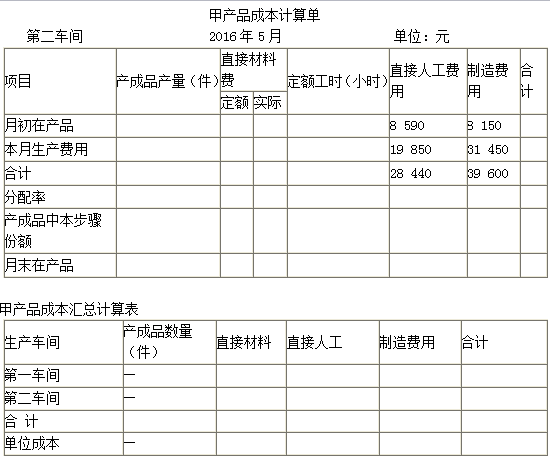

解析

第一步骤产品成本明细账 产量:1000件

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 35500 | 8500 | 9500 | 53500 | ||

本月生产费用 | 52000 | 11500 | 18500 | 82000 | ||

合计 | 87500 | 11500 | 28000 | 127000 | ||

分配率 | 2.5=87500/(20400+14600) | 2.875=11500/(2500+1500) | 7=28000/(2500+1500) | |||

产成品成本中本步份额 | 20400 | 51000 | 2500 | 7187.5 | 17500 | 75687.5 |

月末在产品费用 | 14600 | 36500 | 1500 | 4312.5 | 10500 | 51312.5 |

第二步骤产品成本明细账 产量:1000件

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 6500 | 7800 | 14300 | |||

本月生产费用 | 9100 | 13000 | 22100 | |||

合计 | 15600 | 20800 | 36400 | |||

分配率 | 6=15600/(2000+600) | 8=20800/(2000+600) | ||||

产成品成本中本步份额 | 2000 | 12000 | 16000 | 28000 | ||

月末在产品费用 | 600 | 3600 | 4800 | 8400 | ||

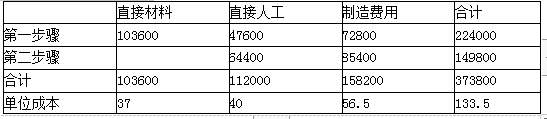

A产品成本汇总表

产量 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

第一步骤成本“份额” | 51000 | 7187.5 | 17500 | 75687.5 | |

第二步骤成本“份额” | 12000 | 16000 | 28000 | ||

合计 | 1000 | 51000 | 19187.5 | 33500 | 103687.5 |

单位成本 | 51 | 19.1875 | 33.5 | 103.6875 |

第4题:

第5题:

某企业生产乙产品需两个生产步骤,第一步定额工时4小时,第二步骤定额工时为6小时,若各步骤在产品完工程度为505,处于第二生产步骤的在产品的完工率为( )。

A.50%

B.40%

C.60%

D.70%

第6题:

某企业经两个步骤连续加工生产甲产品,产品成本计算采用逐步综合结转分步法。原材料在第一步骤生产开始时一次投入,半成品不通过中间库收发,上步骤完工后全部交下一步骤继续加工。月末在产品按约当产量法计算,第一步骤月末在产品完工程度为50%。第二步骤包括两道工序,工时定额分别为:第一工序24小时,第二工序16小时,在产品数量为:第一工序12件,第二工序8件。 该企业本年5月份有关成本计算资料如下: (1)产量记录(件): 项目 第一步骤

第二步骤

月初在产品

4

12

本月投产或上步转入

100

88

本月完工

88

80

月末在产品

16

20

(2)成本资料:见产品成本明细账。 要求:采用逐步综合结转分步法计算甲产品的半成品和产成品成本,计算并编制产品成本计算单。 产品成本明细账第一步骤:甲半成品金额单位:元 项目 直接材料

直接人工

制造费用

合计

月初在产品成本

5210

540

400

6150

本月费用

129860

24420

18800

173080

生产费用合计

135070

24960

19200

179230

约当产量

单位成本

完工产品成本

月末在产品成本

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

21105

3640

3130

27875

本月费用

30200

26264

生产费用合计

33840

29394

约当产量

单位成本

完工产品成本

月末在产品成本

项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

月初在产品成本 | 5210 | 540 | 400 | 6150 |

本月费用 | 129860 | 24420 | 18800 | 173080 |

生产费用合计 | 135070 | 24960 | 19200 | 179230 |

约当产量 | 104 | 96 | 96 |

|

单位成本 | 1298.75 | 260 | 200 | 1758.75 |

完工产品成本 | 114290 | 22880 | 17600 | 154770 |

月末在产品成本 | 20780 | 2080 | 1600 | 24460 |

产品成本明细账

第二步骤;甲产成品金额单位:元

项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

月初在产品成本 | 21105 | 3640 | 3130 | 27875 |

本月费用 | 154770 | 30200 | 26264 | 211234 |

生产费用合计 | 175875 | 33840 | 29394 | 239109 |

约当产量 | 100 | 90 | 90 |

|

单位成本 | 1758.75 | 376 | 326.6 | 2461.35 |

完工产晶成本 | 140700 | 30080 | 26128 | 196908 |

月末在产品成本 | 35175 | 3760 | 3266 | 42201 |

第7题:

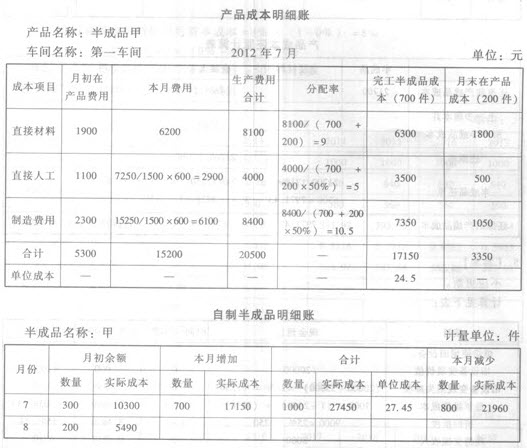

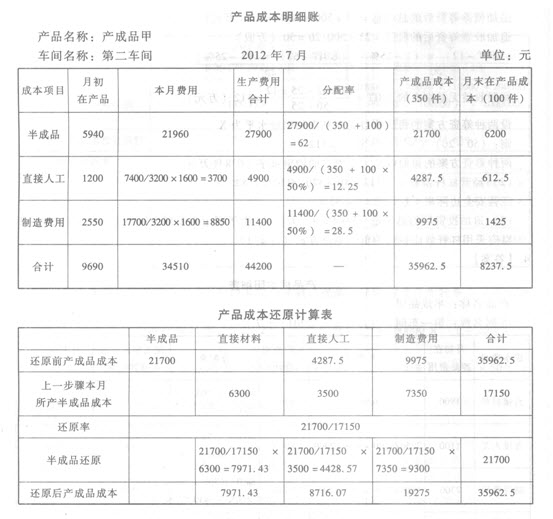

某工业企业大量生产甲产品和乙产品。甲、乙产品的生产均分为两个步骤,分别由第一、第二两个车问进行加工。第一车问为第二车间提供半成品,第二车间将半成品加工成为产成品。2012年7月的有关资料如下: (1)第一车间领用材料l6200元,其中甲产品领用材料6200元;本月发生的职工薪酬为7250元,制造费用为15250元。第二车间发生的职工薪酬为7400元,制造费用为17700元。 (2)第一车间生产产品耗用工时为1500工时,其中甲产品耗用600工时;第二车间生产 产品耗用工时为3200工时,其中甲产品耗用1600工时。 (3)该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本,各步骤在产品的完工程度为本步骤的50%,材料在每步骤生产开始时一次投人,各步骤按约当产量法划分完工产品和在产品成本,各车间工资薪酬和制造费用按实际工时比例分配,半成品成本按加权平均单位成本计价。 (4)该厂第一、二车间产品成本明细账部分资料如下表所示: 要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。

要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。

第8题:

在平行结转分步法下,第二生产步骤的在产品包括:()

A、第一生产步骤正在加工的在产品

B、第二生产步骤正在加工的在产品

C、第二生产步骤完工入库的半成品

D、第三步骤正在加工的在产品

第9题:

第10题: