借:股本 1000000

借:库存股 3000000

借:股本 3000000

第1题:

第2题:

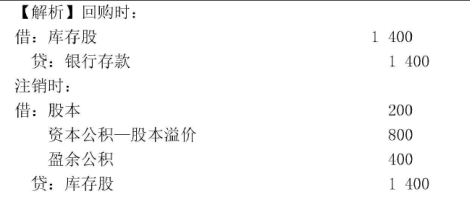

第3题:

A、借:股本300

贷:银行存款300

B、借:股本 100

资本公积—股本溢价 200

贷:银行存款 300

C、借:股本 100

资本公积—股本溢价 120

盈余公积80

贷:库存股 300

D、借:库存股300

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

单选题企业经股东大会批准用盈余公积6000万元转增每股面值为1元的股份5000万股。转增盈余公积的金额与计入股本金额之间的差额,应贷记的会计科目是()。A 股本B 资本公积C 盈余公积D 利润分配

甲股份公司2×17年1月按照每股5元从股票交易市场收购本公司每股面值1元的股票1000万股实现减资,假设甲公司有足够的“资本公积——股本溢价”,注销库存股时,甲公司的会计处理是( )。A.冲减库存股1000万元 B.冲减股本1000万元,冲减资本公积—股本溢价4000万元 C.冲减股本1000万元,冲减资本公积—股本溢价3000万元 D.冲减库存股2000万元,冲减资本公积—股本溢价4000万元

多选题A公司2018年12月31日的股本为5000万股,每股面值为1元,资本公积(股本溢价)为1500万元,盈余公积为1500万元。经股东大会批准,A公司以银行存款回购本*公司股票500万股并注销,假定A公司按每股5元的价格回购股票。不考虑其他因素,关于回购及注销本*公司股票的会计处理正确的有()。A借:库存股 2500,贷:银行存款 2500B借:股本 500,资本公积——股本溢价 1500,盈余公积 500,贷:银行存款 2500C借:股本 500,资本公积——股本溢价 1500,盈余公积 500,贷:库存股 2500D借:股本 2500,贷:库存股 2500

多选题某公司期初的所有者权益为:股本为5000万元(面值为1元),资本公积1000万元(其中股本溢价800万元),盈余公积500万元,未分配利润600万元。本期经董事会批准以每股7元的价格回购本公司股票200万股并按期注销。下列各项中,该公司回购并注销股票的相关科目会计处理结果正确的有( )。A注销时,借记“股本”科目1400万元B回购时,借记“库存股”科目1400万元C注销时,借记“盈余公积”科目400万元D注销时,借记“资本公积—股本溢价”科目800万元

单选题2017年年初,甲股份有限公司(以下简称甲公司)所有者权益总额为3000万元,其中股本800万元,资本公积1600万元,盈余公积300万元,未分配利润300万元,甲公司适用的所得税税率为25%。2017年甲公司发生如下事项:(1)1月13日,甲公司委托证券公司代理发行普通股200万股,每股面值1元,每股发行价4元,按协议约定,证券公司从发行收入中提取2%的手续费。(2)3月5日,经股东大会批准,甲公司以每股3元价格回购本*公司股票100万股并予以注销。(3)4月1日,经股东大会批准,甲公司将资本公积100万元、盈余公积100万元转增股本。(4)2017年度,甲公司共实现利润总额2000万元,假定不存在纳税调整事项及递延所得税;甲公司按净利润的10%提取盈余公积,分配现金股利50万元。 根据资料(2),下列关于该公司注销库存股时的会计处理正确的是()。A 借:股本 100,资本公积—股本溢价 200,贷:库存股 300B 借:股本 100,资本公积—股本溢价 150,盈余公积 50,贷:银行存款 300C 借:库存股 300,贷:银行存款 300D 借:股本 300,贷:银行存款 300

单选题4月30日,甲公司股本5 000万元(面值每股1元),资本公积(股本溢价)400万元,盈余公积 1 500万元,甲公司回购1 000万股股票注销,以每股1.5元回购,不考虑其他因素,注销股本的正确分录是( )。A 借:股本 1 500贷:库存股 1 500B 借:股本 1 000资本公积 400盈余公积 100贷:库存股 1 500C 借:股本 1 000资本公积 500贷:库存股 1 500D 借:资本公积 1 500贷:库存股 1 500

单选题A公司2018年12月31日的股本是5000万股,每股面值1元,资本公积(股本溢价)1000万元,盈余公积800万元,经股东大会批准,A公司以现金回购本*公司股份500万股并注销,如果按每股4元回购,则应冲减的盈余公积是()万元。A 0B 500C 1500D 2000

单选题甲股份有限公司回购股票1000万股,股票每股面值1元,共支付回购款4050万元。回购时,公司的股本为11000万元,资本公积--股本溢价为3000万元(均为该股票产生),盈余公积为450万元,未分配利润为550万元。回购并注销股票后甲股份有限公司的所有者权益总额为()万元。A 15000B 14000C 11950D 10950

单选题A上市公司2016年12月31日的股本为1 000万元(每股面值1元),资本公积(股本溢价)100万元,盈余公积300万元,经股东大会批准,A上市公司以现金回购本公司股票200万股并注销,假定按每股2元回购股票,不考虑其他因素,应冲减资本公积的金额为( )万元。A 100B 200C 300D 400

单选题某股份有限公司股本为1 000万元(每股面值1元),资本公积(股本溢价)为150万元,盈余公积为100万元。经股东大会批准以每股3元价格回购本公司股票100万股并予以注销,不考虑其他因素,下列关于该公司注销库存股的会计处理正确的是( )。A 借:股本 1 000 000资本公积——股本 1 500 000盈余公积 500 000贷:库存股 3 000 000B 借:股本 l 000 000资本公积——股本溢价 1 500 000盈余公积 500 000贷:银行存款 3 000 000C 借:库存股 3 000 000贷:银行存款 3 000 000D 借:股本 3 000 000贷:银行存款 3 000 000