提高投资资本回报率

降低平均资本成本

降低应收账款资金的占用

降低存货等资金的占用

第1题:

黄河股份有限公司系上市公司(以下简称黄河公司),有关资料如下:黄河股份有限公司系卜市公司(以下简称黄河公司),有关资料如下:2007年1月1日,黄河公司从大海公司购买一项固定资产投入行政管理部门使用,由于黄河公司 资金周转比较紧张,经与大海公司协议采用分期 付款方式支付款项。合同规定,该项固定资产总 计2000000元,每年末付款500000元,四年付清。假定银行同期贷款利率为5%,假定未确认融资费用采用实际利率法摊销。假定取得的固定 资产采用直线法按10年摊销,无残值。2011年1月2 ,黄河公司将上述固定资产对外出售,实得款项921000元存入银行。假定不考虑相关税费。 假定按年摊销固定资产和确认利息费用,计 提 减值准备后固定资产的摊销年限不变。2007年 12月31日、2008年12月31日、2009年12月 31日和2010年12月3l日该固定资产的可收回金额分别为1530000元、1200000元、1100000元和920000元。

要求:

(1)编制黄河公司2007年1月1曰取得固定资 产的会计分录。

(2)编制黄河公司2007年12月31日付款、未确认融资费用摊销、固定资产计提折旧和计提减值准备的会计分录。

(3)编制黄河公司2008年12月31日付款、未确认融资费用摊销、固定资产计提折旧和计提减值准备的会计分录。

(4)编制黄河公司2009年12月31日付款、未确认融资费用摊销、固定资产计提折旧和计提减值准备的会计分录。

(5)编制黄河公司2010年12月31日付款、未确认融资费用摊销、固定资产计提折旧和计提减值准备的会计分录。

(6)编制黄河公司2011年1月5日出售固定资产的会计分录。

+500000/

+500000/ +500000/

+500000/ =1772975.25(元)未确认融资费用=2000000-1772975.25=227024.75(元)

=1772975.25(元)未确认融资费用=2000000-1772975.25=227024.75(元) 第2题:

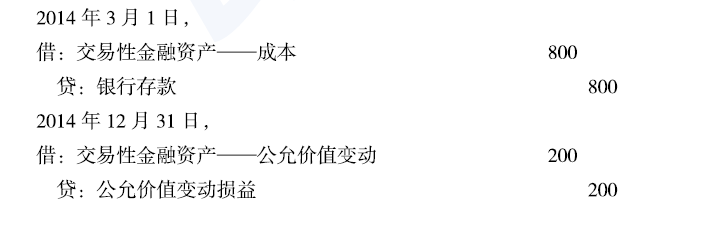

第3题:

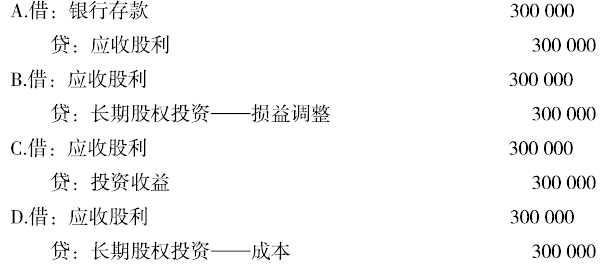

黄河公司2008年12月31日对甲公司长期股权投资应计提资产减值准备( )万元。

A.22

B.79

C.82

D.109

第4题:

第5题:

第6题:

2007年1月10日,中熙公司销售一批商品给黄河公司,货款为5000万元(含增值税税额)。合同约定,黄河公司应于2007年4月10日前支付上述货款。由于资金周转困难,黄河公司到期不能偿付货款。经协商,中熙公司与黄河公司达成如下债务重组协议:黄河公司以一批产品和一台设备偿还全部债务。黄河公司用于偿债的产品成本为1500万元,公允价值和计税价格均为1200万元,未计提存货跌价准备;用于偿债的设备原价为6000万元,已计提折旧2900万元,公允价值为2600万元,已计提减值准备900万元,中熙公司和黄河公司适用的增值税税率均为17%。假定不考虑增值税以外的其他相关税费,黄河公司该项债务重组形成的营业外收入为( )万元。

A.1796

B.900

C.1396

D.996

第7题:

第8题:

A、闽江公司对于变更后的债务仍然应当承担全部600万元的保证责任

B、闽江公司对黄河公司剩余的300万元债务,不再承担保证责任

C、闽江公司对未经其同意转让部分的300万元债务,不再承担保证责任。

D、闽江公司对黄河公司剩余的300万元债务,仍然应当承担保证责任。

第9题:

第10题: