第1题:

投资者李先生持有两只股票,市值分别是180和120万,当天股票大涨,该投资者持有的两只股票涨幅分别为4%和10%,则李先生当天的平均收益率为( )。

A.0.0632

B.0.07

C.0.046

D.0.14

第2题:

当两只股票的收益率呈正相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大;当两只股票的收益率呈负相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大。( )

第3题:

如果投资组合由完全负相关的两只股票构成,投资比例相同,则( )。

A.该组合的风险收益为零

B.该组合的投资收益大于其中任何一只股票的收益

C.该组合的投资收益标准差大于其中任何一只股票的收益标准差

D.该组合的非系统性风险能完全抵消

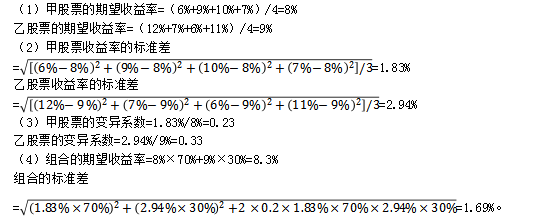

第4题:

第5题:

第6题:

投资者投资预期收益率分别为29.22%和17.01%的平安银行和宝钢股份两只股票。

问:①如将自有资金100000元等比例投资于两只股票,则投资者的预期收益率是多少?②如先卖空宝钢股份股票160000,然后将全部资金260000元都购买平安银行股票,则投资者的预期收益率又是多少?

参考答案:

解:①该投资者的预期收益率为:

E(Rp)=50%*29.22%+50%*17.01%≈23.12%

②这时投资在平安银行和宝钢股份上的资金比例Wa和Wb分别为:Wa=260000/100000=260%,Wb=-160000/100000=-160%该投资者的预期收益率为:

E(Rp)=260%*29.22%+(-160)%*17.01%≈48.76%

第7题:

如下图所示,两个关系只R1和R2,它们进行哪种运算后得到R3?

A.交

B.并

C.笛卡儿积

D.连接

第8题:

如某投资组合由收益呈完全负相关的两只股票构成,则该组合的风险收益为零。( )

A.正确

B.错误

第9题:

第10题: