经营支出

补助收入

投资收益

发包及上交收入

第1题:

假设乙寿险公司根据资金来源进行设置投资账户,对来源于股东的资金设立普通投资账户,对来源于投资连结产品的资金设立独立投资账户,对来源于分红产品的资金设立分红投资账户,对来源于万能产品的资金设立万能投资账户。下列说法,错误的是()。

A、普通投资账户的资产全部归属于公司股东,其账户的资产收益都反映为公司利润

B、独立投资账户的资金权益全部归属于保单持有人,其账户的资产收益不能反映为公司利润

C、分红投资账户必须提供给保单持有人按保证利率计算的收益,同时应将超过按保证利率计算的收益的部分按一定比例分配给保单持有人

D、万能投资账户必须提供给保单持有人按最低保证利率计算的收益,超过按最低保证利率计算的收益部分的收益才可以归属于股东

第2题:

A、交易性金融资产

B、银行存款

C、应收股利

D、投资收益

第3题:

A、外币报表折算损益

B、持续经营收益

C、非持续经营收益

D、非常项目

第4题:

第5题:

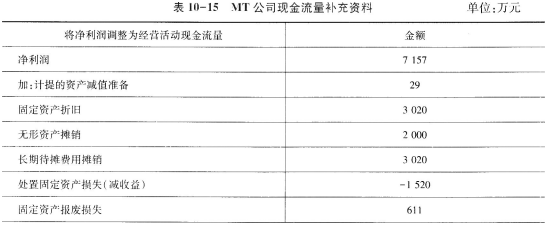

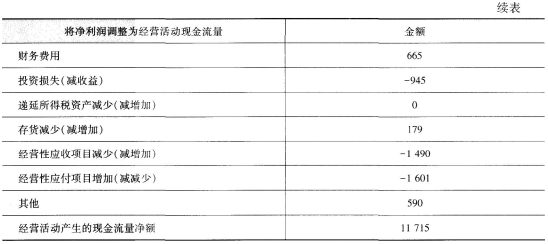

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。

第6题:

A.投资收益

B.资产减值损失

C.可供出售金融资产——公允价值变动

D.其他综合收益

第7题:

计算资产组合收益率的标准差时,不涉及( )。

A.资产收益率之间的协方差

B.单项资产的预期收益率

C.单项资产的投资比重

D.单项资产收益率的标准差

第8题:

在计算营运指数时,需要计算非经营收益,下列属于非经营收益的是( )。

A.处置固定资产损失

B.财务费用

C.投资损失

D.固定资产折旧

第9题:

在计算利润总额时,不会涉及( )。

A.营业外支出

B.投资收益

C.营业利润

D.所得税费用

第10题: