发表审计意见前复核

发表审计意见后复核

项目质量控制复核

独立的项目质量控制复核

第1题:

X会计师事务所为了保证特定业务执行的质量,除了需要项目组实施组内复核外,还需要制定政策和程序实施项目质量控制复核,下列有关项目质量控制复核的表述中正确的是( )。

A.对所有公司财务报表审计均应当实施项目质量控制复核

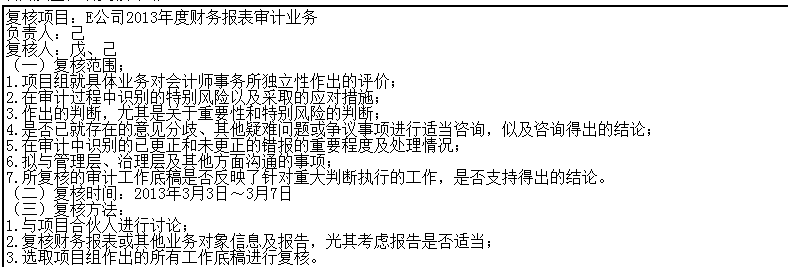

B.项目质量控制复核是会计师事务所挑选不参与该业务的人员,在出具报告前,对项目组做出的重大判断和在准备报告时形成的结论做出客观评价的过程

C.项目质量控制复核虽然不能替代项目负责人的责任,但是可以减轻项目负责人的责任

D.对应当实施项目质量控制复核的特定业务,如果没有完成项目质量控制复核,也是可以出具报告的

第2题:

第3题:

下列关于项目质量控制复核对象的说法中,正确的是( )。

A.准则要求对所有上市实体鉴证业务实施项目质量控制复核

B.准则要求会计师事务所制定相关标准,对所有符合标准的审计业务实施项目质量控制复核

C.准则要求会计师事务所制定相关标准,对所有符合标准的鉴证业务实施项目质量控制复核

D.其他鉴证业务和相关服务业务如果符合标准,也要实施项目质量控制复核

第4题:

第5题:

第6题:

B注册会计师接受U会计师事务所委派,对X公司2009年度财务报表审计项目组的工作实施项目质量控制复核。可供B注册会计师实施的项目质量控制复核程序或方法有( )。

A.进行控制测试

B.与项目负责人讨论

C.实施实质性程序

D.考虑报告是否适当

第7题:

第8题:

除了上市公司财务报表审计业务必须进行项目质量控制复核外,质量控制准则要求会计师事务所确定是否对其他业务实施项目质量控制复核。通常情况下,事务所是否对一项业务实施项目质量控制复核取决的因素包括( )。

A.业务涉及公众利益的范围大小

B.业务的复杂程度

C.法律、法规的要求

D.出具不恰当报告的风险

第9题:

第10题: