第1题:

A、乙公司

B、丙公司

C、乙公司和丙公司

D、两家都不是

第2题:

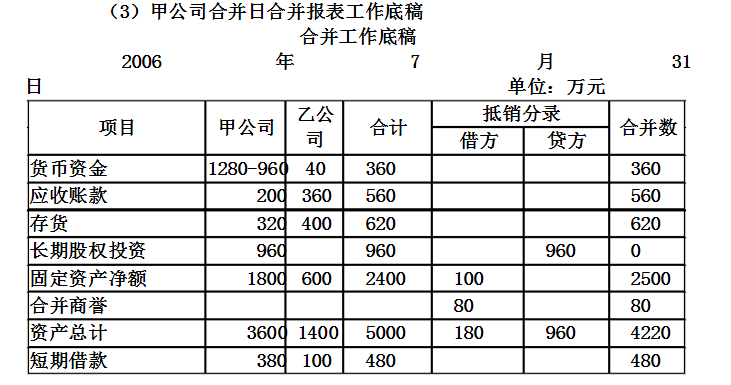

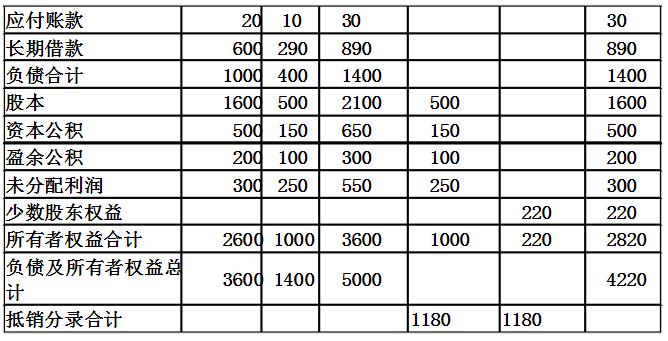

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

第3题:

A、通过合并,甲公司有可能取得了乙公司的有关资产和负债

B、通过合并,甲公司有可能取得了乙公司的大部分股权

C、通过合并,甲公司有可能需要确认长期股权投资

D、通过合并,甲公司必然成为乙公司的控股股东

第4题:

第5题:

第6题:

下列企业合并后,如果市场份额达到国务院规定的申报标准,但可以豁免的有( )。

A.甲公司和乙公司合并,合并前,甲公司拥有乙公司50%以上有表决权的股份

B.甲公司和乙公司合并,合并前,丙公司拥有甲公司50%以上有表决权的股份

C.甲公司和乙公司合并,合并前,丙公司分别拥有甲公司和乙公司50%以上有表决权的股份

D.甲公司、乙公司和丙公司合并,合并前,丁公司分别拥有甲公司和乙公司50%以上有表决权的股份

第7题:

甲公司和乙公司为两个互不关联的独立企业,合并之前不存在投资关系。2010年3月1日,甲公司和乙公司达成合并协议,约定甲公司以固定资产作为合并对价,取得乙公司80%的股权。合并日,甲公司固定资产的账面原价为1680万元,已计提折旧320万元,已提取减值准备80万元,公允价值为1100万元;乙公司所有者权益账面价值为1200万元。在甲公司和乙公司的合并中,甲公司支付审计费等费用共计15万元。甲公司取得该项长期股权投资时的初始投资成本为( )万元。

A.1100

B.1115

C.1200

D.1215

第8题:

甲公司与乙公司达成协议,实施战略性重组,重组后甲、乙公司均注销,成立丙公司。该种情况属于( )。 A.企业收购 B.企业兼并 C.企业合并 D.企业改组

第9题:

第10题: