240

190

175

187

第1题:

W公司期末存货采用成本与变现净值孰低法计价,并按备抵法进行会计处理。该公司各期期末某项存货账面成本与可变现净值为:第一期期末,成本500000元,可变现净值470000元;第二期期末,成本600000元,可变现净值520000元;第三期期末,成本640000元,可变现净值620000元。该公司第三期对损益的影响数额为( )元。

A.-20000

B.50000

C.-60000

D.60000

第2题:

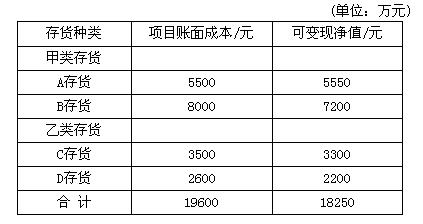

×公司期末存货计价采用“成本与可变现净值孰低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

甲类存货:项目账面成本(元)可变现净值(元)

A.存货 5500 5550

B.存货 8000 7200

乙类存货:

C.存货 3500 3300

D.存货 2600 2200

合计 19600 18250

要求:根据上述资料回答下列各题。

若采用单项比较法确定期末存货的价值,×公司1999年末的期末存货净额为 ( )元。

A.18800

B.18250

C.18200

D.19600

第3题:

某股份有限公司从2001年1月1日起对期末存货采用成本与可变现净值孰低法计价,成本与可变现净值的比较采用单项比较法。该公司2001年6月30 日 A、B、C三种存货的成本分别为:30万元、21万元、36万元;A、B、C三种存货可变现净值分别为:28万元、25万元、36万元。该公司当年6月30日资产负债表中反映的存货净额为( )万元。

A.85

B.87

C.88

D.91

第4题:

第5题:

AS公司期末存货采用成本与可变现净值孰低法计价,该公司各期末某项存货账面成本与可变现净值为:2002年末:成本562 500元,可变现净值517 500元;2003年末:成本675 000元,可变现净值607 500元;2004年末:成本720 000元,可变现净值697 500元。该公司2004末计入“资产减值损失——计提的存货跌价准备”的金额为( )元。

A.22 500

B.-45 000

C.45 000

D.-22 500

第6题:

×公司期末存货计价采用“成本与可变现净值就低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

要求:根据上述资料回答下列各题。

若采用单项比较法确定期末存货的价值,×公司1999年末的期末存货净额为 ( )元。

A.18800

B.18250

C.18200

D.19600

第7题:

企业按成本与可变现净值孰低法对存货进行计价时,可以选择的计价方法包括()。

A、单项比较法

B、分类比较法

C、总额比较法

D、差额比较法

第8题:

大华股份有限公司从2005年1月1日起对期末存货采用成本与可变现净值孰低法计价,成本与可变现净值的比较采用单项比较法。该公司2005年6月30日ABC三种存货的成本分别为:30万元、21万元、36万元;ABC三种存货的可变现净值分别为:28万元、25万元、36万元。该公司当年6月30日资产负债表中反映的存货净额为( )万元。

A.85

B.87

C.88

D.91

第9题:

存货期末计价中,所采用的成本与可变现净值孰低法中的“成本”是指期末存货的历史成本,可变现净值是指存货的估计售价。( )

第10题: