150000

146000

146500

147000

第1题:

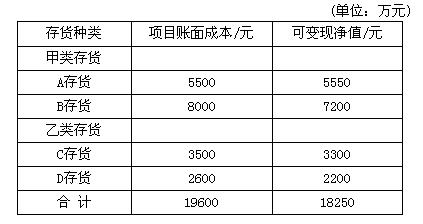

×公司期末存货计价采用“成本与可变现净值就低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

要求:根据上述资料回答下列各题。

若采用单项比较法确定期末存货的价值,×公司1999年末的期末存货净额为 ( )元。

A.18800

B.18250

C.18200

D.19600

第2题:

某公司采用成本与可变现净值孰低法的个别比较法确定期末存货的价值。假设2000年12月31日甲、乙、丙3种存货的成本和可变现净值分别为:甲存货成本20000元,可变现净值17000元;乙存货成本30000元,可变现净值32000元;丙存货成本56000元,可变现净值 50000元。则该公司2000年12月31日资产负债表中列示的存货净额为( )元。

A.92100

B.97000

C.95000

D.99000

第3题:

某企业采取成本与可变现净值孰低法的个别比较法确定期末存货的价值。假设2001年6月30日A、B、C三种存货的可变现净值分别为:A存货成本10000元,可变现净值8500元;B存货成本 15000元,可变现净值16000元;C存货成本 28000元,可变现净值25000元。该企业6月30日资产负债表上存货的净值为( )元。

A.46500

B.48500

C.47500

D.49500

第4题:

第5题:

根据上文,回答第 71~74 题

×公司期末存货计价采用“成本与可变现净值就低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

项目账面成本(元)可变现净值(元)

甲类存货:

A存货 5500 5550

B存货 8000 7200

乙类存货:

C存货 3500 3300

D存货 2600 2200

合计 19600 18250

要求:根据上述资料回答下列各题。若采用单项比较法确定期末存货的价值,X公司1999年末的期末存货净额为( )元。

A.18800

B.18250

C.18200

D.19600第 71 题

第6题:

×公司期末存货计价采用“成本与可变现净值孰低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

甲类存货:项目账面成本(元)可变现净值(元)

A.存货 5500 5550

B.存货 8000 7200

乙类存货:

C.存货 3500 3300

D.存货 2600 2200

合计 19600 18250

要求:根据上述资料回答下列各题。

若采用单项比较法确定期末存货的价值,×公司1999年末的期末存货净额为 ( )元。

A.18800

B.18250

C.18200

D.19600

第7题:

存货期末计价中,所采用的成本与可变现净值孰低法中的“成本”是指期末存货的历史成本,可变现净值是指存货的估计售价。( )

第8题:

A.659

B.667

C.679

D.687

第9题:

某公司采用成本可变现净值孰低法的个别比较法确定期未存货的价值。假设2000年12月31日甲、乙、丙3种存货的成本可变现净值分别为:甲存货成本20000元;可变现净值17000元;乙存货成本30000元,可变现净值32000元;丙存货成本56000元,可变现净值50000元。则该公司2000年12月31日资产负债表中列示的存货净额为( )元。

A.92100

B.97000

C.95000

D.99000

第10题: