如果以前期间函证中发现过重大差异,或欠款纠纷较多,则函证范围应相应缩减一些

注册会计师为增强审计程序的不可预见性,可以对销售条款进行函证

如果重大错报风险评估为低水平,注册会计师可以选择资产负债表日前适当日期为截止日实施函证,并对所函证项目自该截止日起至资产负债表日止发生的变动实施实质性程序

虽然注册会计师基于以往的审计经验,认为某被询证者回函不可靠,函证很可能无效,但考虑到应收账款的重要程度,仍应当对其进行函证

第1题:

注册会计师在对A公司2009年度财务报表进行审计时决定对A公司的应收账款实施函证程序,在进行函证的过程中,遇到以下问题,请代为作出正确的专业判断。

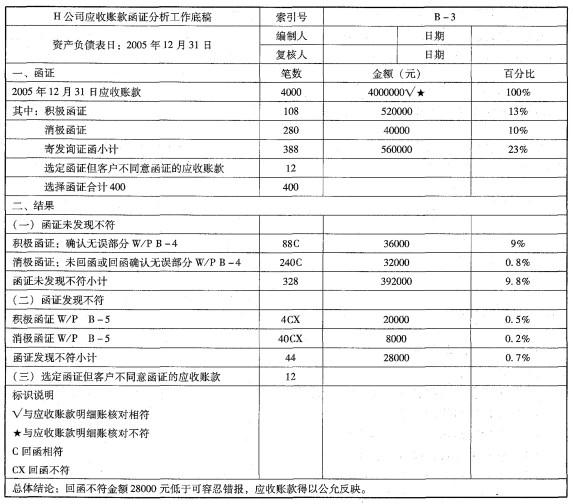

注册会计师在对应收账款函证的回函进行分析判断时,下列处理中,恰当的有 ( )。

A.对采用积极式函证未取得回函的应建议被审计单位适当调整

B.对积极式函证未能取得回函的应收账款,应审查相关原始凭证以验证其真实性

C.积极的函证方式通常比消极的函证方式提供的审计证据可靠

D.对回函结果与所函证应收账款有差异时,注册会计师应建议被审计单位适当调整

第2题:

第3题:

第 22 题 在对应收账款实施函证程序时,壬注册会计师的以下做法中正确的有( )。

A.如果以前期间函证中发现过重大差异,或欠款纠纷较多,则函证范围应相应缩减一些

B.壬注册会计师为增强审计程序的不可预见性,可以对销售条款进行函证

C.如果重大错报风险评估为低水平,注册会计师可以选择资产负债表日前适当日期为截止日实施函证,并对所函证项目自该截止日起至资产负债表日止发生的变动实施实质性程序

D.虽然注册会计师基于以往的审计经验,认为某被询证者回函不可靠,函证很可能无效,但考虑到应收账款的重要程度,仍应当对其进行函证

第4题:

第5题:

第6题:

第7题:

第8题:

A注册会计师在对应收账款实施函证程序时,针对下列方面通常难以获取有效审计证据的是( )。

A.应收账款的存在性

B.应收账款的可变现净值

C.应收账款金额的准确性

D.应收账款是否归属于甲公司

第9题:

第10题: