对

错

第1题:

某企业生产B产品,属于可比产品,上年实际平均单位成本为100元,上年实际产量为1800件,本年实际产量为2000件,本年实际平均单位成本为98元,则本年B产品可比产品成本降低率为( )元。

A.2%

B.2.22%

C.2.04%

D.2127%

第2题:

按产品类别分析全部商品成本计划的完成情况其计算内容包括:()

A、全部产品降低额和降低率

B、可比产品降低额和降低率

C、不可比产品成本的降低额和降低率

D、可比产品降低任务完成情况分析

第3题:

某厂甲种产品单位成本计划降低率为3%,实际成本降低率为6%,则甲种产品单位成本降低率计划完成程度为( )。

A.150%

B.96.9%

C.103%

D.200%

第4题:

某企业生产B产品,属于可比产品,上年实际平均单位成本为100元,上年实际产量为1800件,本年实际产量为2000件,本年实际平均单位成本为98元,则本年B产品可比产品成本降低率为()元。

A.2%

B.2.22%

C.2.04%

D 2 27%

第5题:

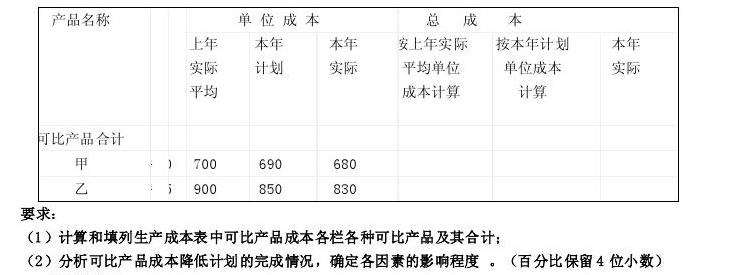

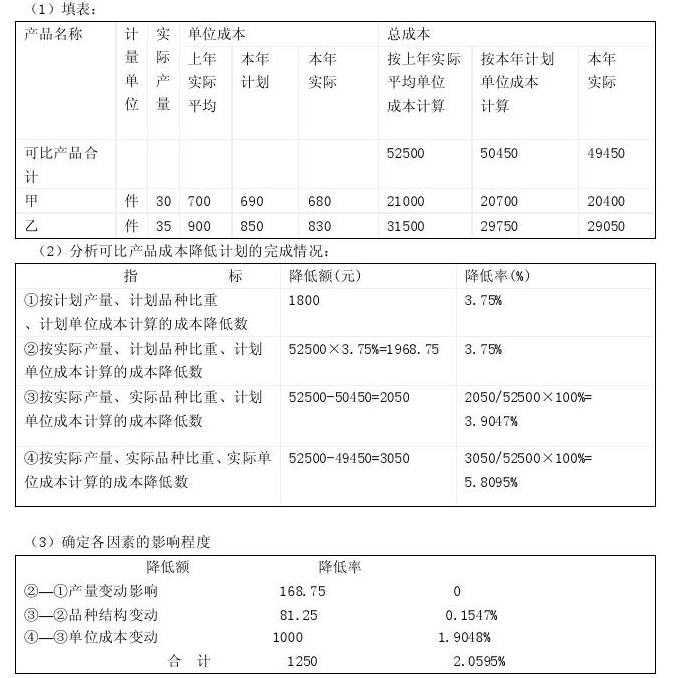

已知某企业可比产品成本计划降低额1800元,计划降低率3.75%。其他有关资料见下表:

第6题:

某工业企业12月份产品生产成本(按产品种类反映)表中,可比产品本年累计总成本资料如下:

按上年实际平均单位成本计算的累计总成本:250000元;

按本年计划单位成本计算的累计总成本:243000元;

本年实际累计总成本:245000元;

本年可比产品成本计划降低额为4800元,计划降低率为1.8%。

要求:(1)计算可比产品全年累计总成本的计划完成率;

(2)计算可比产品成本的实际降低额和实际降低率;

(3)计算企业全年可比产品成本降低计划的执行结果。

第7题:

可比产品成本降低指标有:()

A、可比产品成本降低额

B、可比产品成本计划降低额

C、可比产品成本降低率

D、可比产品成本计划降低率

第8题:

选项格式: A. 该企业的成本计划任务超额完成

B. 没有完成成本计划任务

C. 实际成本高于计划成本

D. 还差2.1%完成成本计划任务

第9题:

甲企业2008年生产销售A、B、C三种产品,其中,C产品为不可比产品。相关资料如下:

(1)2008年全部产品生产成本(按产品种类反映)表为:

全部产品生产成本(按产品种类反映)表

单位:元

单位成本 总成本 产品名称 计量单位 实际产量 上年实

际平均 本年计划 本期实际 按上年实际

单位平均 成本计算 按本年计划

单位成 本计算 本期

实际 可比产品合计

A产品

B产品

不可比产品

C产品 台

台 台 60

70 20 600

800 580

760 5lO 570

750 560 全部产品合计

(2)甲企业计划的2008年度销售收入成本率为65%,本期销售收入实际为160000元。

(3)甲企业制定的本年可比产品计划降低额为6000元,计划降低率为7%。

要求:

(1)根据资料计算填列产品生产成本表中的总成本(将上表空白处填写完整)。

(2)分析全部产品生产成本计划完成情况。

(3)计算本期销售收入成本率(结果保留两位小数)。

(4)计算甲企业2008年可比产品成本的降低额和降低率并对降低计划完成情况进行简单分析(结果保留两位小数)。

|

|

|

|

单位成本 |

总成本 | ||||

|

产品名称 |

计量单位 |

实际产量 |

上年实际平均 |

本年计划 |

本期实际 |

按上年实际单位平均成本计算 |

按本年计划单位成本计算 |

本期实际 |

|

可比产品合计 |

台 台 |

60 20 |

600

|

580 510 |

570 560 |

92 000

|

88 000 10 200 |

86 700 11 200 |

|

全部产品合计 |

|

|

|

|

|

|

98 200 |

97 900 |

(2)全部产品成本完成计划情况分析本期计划总成本98 200元,本期实际成本为97 900元,实际比计划降低了300元,降低率为0.31%(300÷98 200×100%),这表明企业本期超额完成成本计划。成本计划完成较好的是可比产品,实际成本较计划成本降低1 300元(88 000—86 700);而不可比产品却超支1 000(11 200—10 200)元,使得全部产品实际成本仅比计划降低300元。

(3)销售收入成本率

=97 900÷160 000×100%

=61.19%

本期实际销售收入成本率比计划销售收入成本率降低了3.81个百分点,这表明企业的经济效益较好。

(4)可比产品成本分析

可比产品成本的降低额

=92 000-86 700

=5 300(元)

可比产品成本降低率

=5 300÷92 000=5.76%

甲企业本期计划的可比产品成本降低额为6 000元,计划降低率为7%;本期实际未完成计划可比产品的计划降低额为700元,未完成计划降低率为1.24%。

第10题:

某企业2004年计划规定某种产品单位成本降低8%,实际降低5%,则该企业本年产品单位成本计划完成程度为()。