销售净利率

销售利润率

总资产周转率

总资产报酬率

净资产报酬率

第1题:

已知某集团公司下设三个投资中心,有关资料如下:

指标 集团公司 A投资中心 B投资中心 c投资中心 净利润(万元) 34650 10400 15800 8450 净资产平均占用额(万元) 315000 94500 145000 75500 规定的最低投资报酬率 10%

要求:

(1)计算该集团公司和各投资中心的投资利润率,并据此评价各投资中心的业绩。

(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

(3)综合评价各投资中心的业绩。

第2题:

下列有关投资报酬率表述不正确的有( )。

A.投资报酬率用于历史比较和同业比较时,投资报酬率提高,不一定表示业绩有什么改善。

B.在通货膨胀期间投资报酬率会夸大老企业的业绩

C.投资报酬率作为唯一的业绩评价指标时,容易诱使经理人员放弃报酬率低于企业平均报酬率但高于企业资本成本的投资机会

D.财务报表主要反映短期业绩,据此计算的投资报酬率不适合长期业绩的评价

第3题:

某公司下设A、B两个投资中心。目前A投资中心的部门资产为2000万元,投资报酬率为15%;B投资中心的投资报酬率14%,剩余收益为200万元。设该公司平均资金成本为10%.

要求:

(1)计算A投资中心的剩余收益。

(2)计算B投资中心的部门资产。

(3)说明以投资报酬率和剩余收益作为投资中心业绩评价指标的优缺点。

1.【答案】 (1)A投资中心的剩余收益=2000×(15%-10%)=100(万元)

(2)B投资中心的部门资产=200/(14%-10%)=5000(万元)

(3)以投资报酬率作为评价指标的优缺点:

①指标的数据容易取得并便于责任中心之间的业绩比较;

②投资人非常关心该指标;

③便于使用杜邦分析体系;

④可能导致责任中心做出与企业整体利益不一致的选择。

以剩余收益作为评价指标的优缺点:

①可使责任中心的利益追求与企业整体利益相互一致;

②可以根据部门风险不同调整资本成本,使业绩评价更为合理;

③不便于不同部门比较。

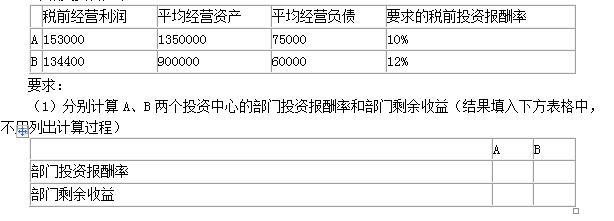

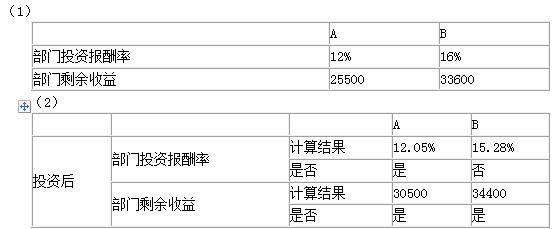

第4题:

第5题:

第6题:

评价投资中心业绩的指标有( )。

A.剩余收益

B.投资回收期

C.投资报酬率

D.内部收益率

第7题:

作为评价投资中心业绩的指标,“剩余收益”的特征之一是可以使用不同的风险调整资本成本。 ( )

A.正确

B.错误

第8题:

在不同规模的投资中心之间进行业绩比较时,使用剩余收益指标优于投资报酬率指标。( )

参考答案:×

答案解析: 剩余弥补了投资报酬率指标会使局部利益与整体利益冲突的不足,但是由于其是一个绝对指标,故而难以在不同的规模的投资中心之间进行业绩比较。

试题点评: 本题主要考察投资中心的评价指标,需要对剩余收益指标有较为深入的认识。

第9题:

第10题: