第1题:

资金成本是指企业所占用资金的一个合理回报,通常采用资金成本加权平均法(WACC)计算,计算公式为WACC= 其中, 表示()。

A.债务成本

B.股权成本

C.公司债务的市值

D.公司的总市值

第2题:

第3题:

资料一:假定A,B,C三公司共同投资组成ABC有限责任公司。按ABC有限公司的章程规定,注册资本为900万元,A,B,C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元,投资各方确认的价值为300万元(通公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证:C公司以货币资金300万元投资,已存入ABC公司的开户银行。 资料二:假定D公司有意投资ABC公司,经与A,B,C三方协商,将ABC公司变更为ABCD公司,注册资本增加到l 200万元,A,B,C,D公司四方各占四分之一股权。D公司需以货币资金出资400万元,可取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存人ABCD公司的开户银行,并办理了变更登记手续。 要求: (1)根据资料一,编制ABC公司实际收到A公司投资的有关会计分录。 (2)根据资料一,编制ABC公司实际收到8公司投资的有关会计分录。 (3)根据资料一,编制ABC公司实际收到C公司投资的有关会计分录。 (4)根据资料二,编制实际收到D公司投资的有关会计分录。 (5)假设无其他经济业务,根据资料一、二,计算ABCD公司实收资本的金额。 (单位:元)

第4题:

第5题:

第6题:

第7题:

第8题:

某公司正在着手编制下年度的财务计划。有关资料如下:

(1)该公司长期银行借款利率目前是9%,明每预计将下降为8%。

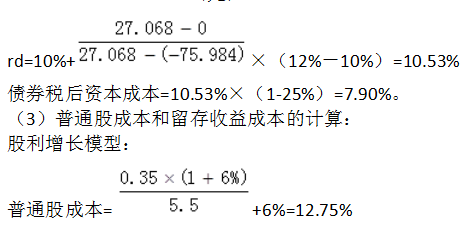

(2)该公司债券面值为1元,票面利率为10%期限为5年,每年支付利息,到期归还面值,当前市价为1.25元。如果该公司按当前市价发行新债券,预计发行费用为市价的4%。

(3)该公司普通股面值为1元,当前每股市价为6元,本年度派发现金股利0.4元/股,预计年股利增长率为5%,并每年保持30%的股利支付率水平。

该公司普通股的β值为2,当前国债的收益率为6%,股票市场普通股平均收益率为12%。

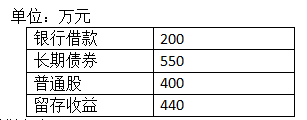

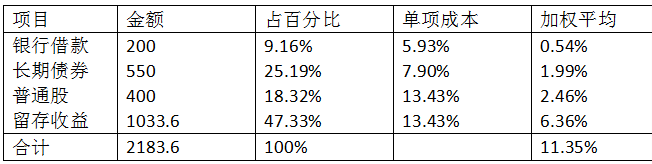

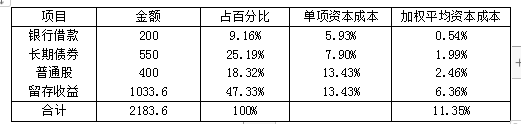

(4)该公司本年的资本结构为:

银行借款 300万元

长期债券 400万元

普通股 500万元

留存收益 310万元

该公司所得税率为40%。

要求:

(1)计算下年度银行借款的资金成本。

(2)计算下年度公司债券的资金成本。

(3)分别使用股利增长模型和资本资产定价模型计算下年度内部股权资金成本,并以这两种结果的简单平均值作为内部股权资金成本。

(4)如果该公司下一年度不增加外部融资规模,仅靠内部融资。试计算其加权平均的资金成本。

| 项 目 | 金额 | 权数w | k | kw |

| 银行借款 | 300 | 15% | 4.8% | 0.72% |

| 债券 | 400 | 20% | 5% | 1% |

| 普通股 | 500 | 25% | 15% | 3.75% |

| 留存收益 | 800 | 40% | 15% | 6% |

| 合计 | 2 000 | 100% | 11.47% |

第9题:

第10题: