偿债资金来源

利润总额

偿债备付率

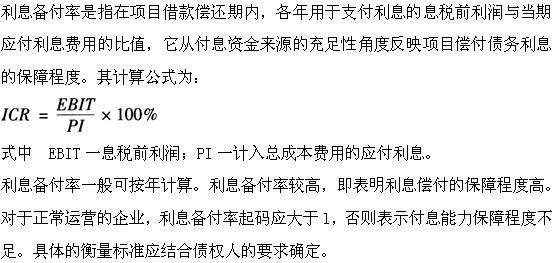

利息备付率

计算借款偿还期

第1题:

第2题:

第3题:

在计算偿债备付率时,公式中的分子采用项目借款偿还期内各年的( )。

A.销售收入

B.利润总额

C.可用于还本付息的资金

D.息税前利润

第4题:

第5题:

第6题:

第7题:

第8题:

偿债能力指标中的借款偿还期指标,主要适用于( )。

A.不预先给定借款偿还期限,按最大偿还能力计算还本付息的项目

B.预先给定借款偿还期限,每年偿还指定金额的项目

c.周期较长、金额较大、风险较高的项目

D.周期较短、金额较小、风险较低的项目

第9题:

第10题: