6250元

11400元

12400元

22800元

第1题:

第2题:

第3题:

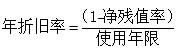

根据下列条件,回答 41~44 题:某施工企业购人刨床一台,买价30000元,增值税5100元,运杂费2000元,并已交付安装,支付安装费4000元,该类资产的使用年限为5年,预计净残值率为5%。根据企业会计准则及其相关规定:

第41题:该刨床的购人成本为( )元。

A.35100

B.37100

C.36000

D.41100

第4题:

企业购置一台设备,原值为600万元,使用年限为10年,净残值率为5%,采用平均年限法计提的月折旧额为()。

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

某企业购人一台设备,价款为20000元,增值税额为3400元,使用年限为8年。根据企业会计准则及其相关规定,该设备的实际成本为()。