1000

650

1250

665

第1题:

第2题:

第3题:

A.以CIF价格扣除佣金后计价

B.CIF扣除运费计价

C.以CFR价格扣除佣金后计价

D.以FOB扣除佣金后计价

第4题:

第5题:

第6题:

第7题:

第8题:

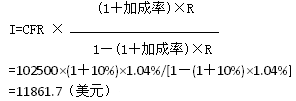

一批货物出口至新加坡,CFR价格成交,货价为1025000美元,买方要求在我国投保,按CIF发票金额加一成投保水渍险,钩损险和战争险,总费率为1.04%,问应付多少保费?

第9题:

第10题:

某外贸公司出口一批商品,其成交价格为15万元,收取包装费5000元,支付给国外佣金5万元,出口税率为5%,则该批货物的完税价格是多少()