检查其会计处理是否符合会计准则

检查借款合同或债券

向被审计单位索取债务声明

函证银行存款余额的同时函证负债业务

第1题:

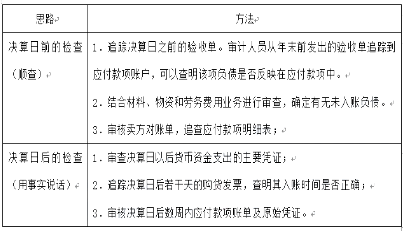

为证实被审计单位是否存在未入账的长期负债,注册会计师可选用实质性程序有( )。

A、检查其会计处理是否符合会计准则

B、检查借款合同或债券副本

C、向被审计单位索取债务声明书

D、函证银行存款余额的同时函证负债业务

第2题:

第3题:

A、存在

B、完整性

C、计价和分摊

D、分类

第4题:

如果注册会计师通过实施实质性程序发现被审计单位确实存在未入账应付账款,除了将有关情况详细记入工作底稿外,还必须建议被审计单位进行相应的调整。

第5题:

第6题:

第7题:

第8题:

如果注册会计师发现存在某些未入账的应付账款注册会计师应该()。

A、直接建议被审计单位进行调整

B、发表否定意见

C、记入工作底稿根据重要性程度确定是否建议被审计单位调整

D、根据管理当局意见处理

第9题:

为审查被审计单位是否存在未入账的长期负债业务,可选用的测试有()

第10题:

为证实被审计单位是否存在未入账的长期负债,注册会计师可选用的实质性程序有()。