第1题:

A公司是深圳证券交易所上市公司,目前总股本5000万元,每股面值1元,股价为50元。股东大会通过决议,拟10股配4股,配股价25元/股,配股除权日期定为2011年3月2日。假定配股前每股价格为56元,不考虑新投资的净现值引起的企业价值的变化。

要求:

(1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及配股权价值;

(2)假定投资者李某持有100万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股对其股东财富的影响,并判断李某是否应该参与配股;

(3)如果把配股改为公开增发新股,增发2000万股,增发价格为25元,增发前一交易日股票市价为56元/股。老股东认购了1500万股,新股东认购了500万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)

(4)假设配股后,每10股送6股派发现金股利2元(含税,税率为10%),转增4股。计算公司代扣代缴的现金股利所得税和股票股利所得税以及全体股东实际收到的现金股利。

第2题:

第3题:

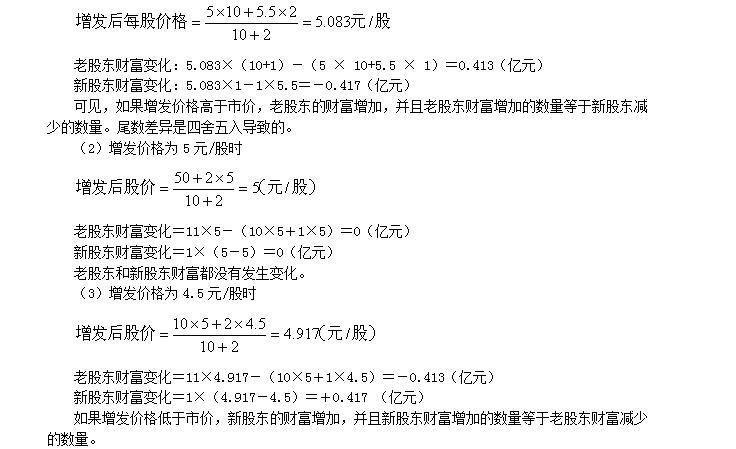

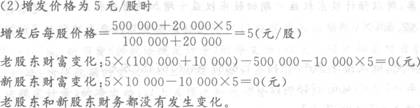

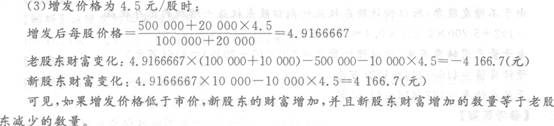

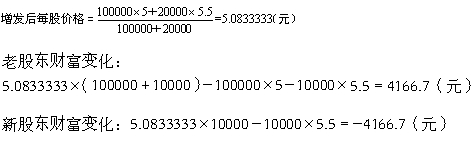

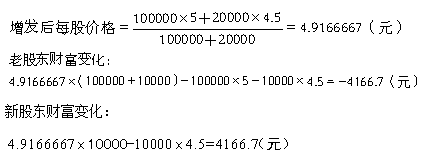

假设A公司总股本的股数为100000股,现采用公开方式发行20000股,增发前一交易日股票市价为5元/股。老股东和新股东各认购了10000股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格分别为5.5元/股,5元/股,4.5元/股的情况下,老股东和新股东的财富将分别有什么变化。

第4题:

第5题:

第6题:

某公司上一年度每股收益为1元,公司未来每年每股收益以5010的速度增长,公司未来每年的所有利润都分配给股东。如果该公司股票今年年初的市场价格为35元,并且必要收益率为10%,那么( )。

A.该公司股票今年年初的内在价值约等于39元

B.该公司股票的内部收益率为8 010

C.该公司股票今年年初市场价格被高估

D.持有该公司股票的投资者应当在明年年初卖出该公司股票

第7题:

第8题:

A公司是深圳证券交易所上市公司,目前总股本5000万元,每股面值1元,股价为56元。股东大会通过决议,拟10股配4股,配股价25元/股,配股除权日期定为2011年3月2日。假定配股前每股价格为56元,不考虑新投资的净现值引起的企业价值的变化。

要求:

(1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及配股权价值;

(2)假定投资者李某持有100万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股对其股东财富的影响,并判断李某是否应该参与配股;

(3)如果把配股改为公开增发新股,增发2000万股,增发价格为25元,增发前一交易日股票市价为56元/股。老股东认购了1500万股,新股东认购了500万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)

第9题:

第10题: