第1题:

第2题:

第3题:

在计算项目投资的经营成本时,需要考虑筹资方案的影响。( )

A.正确

B.错误

第4题:

第5题:

第6题:

第7题:

第8题:

在计算项目投资的经营成本时,需要考虑筹资方案的影响。

第9题:

第10题:

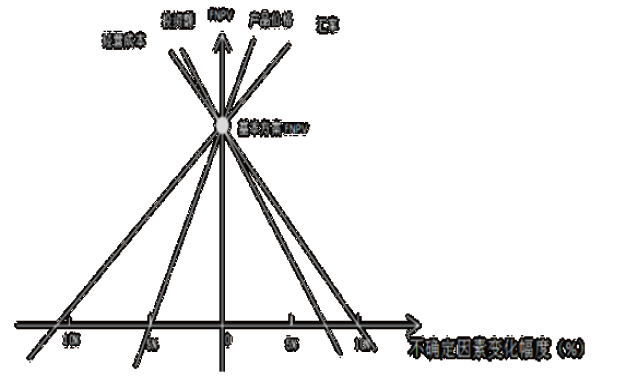

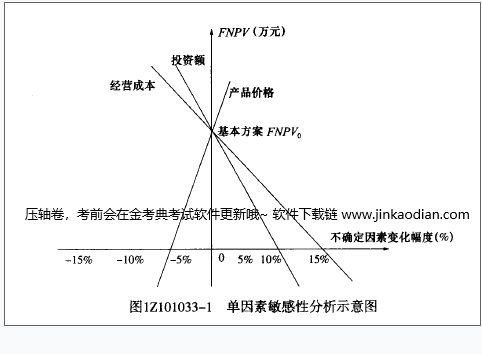

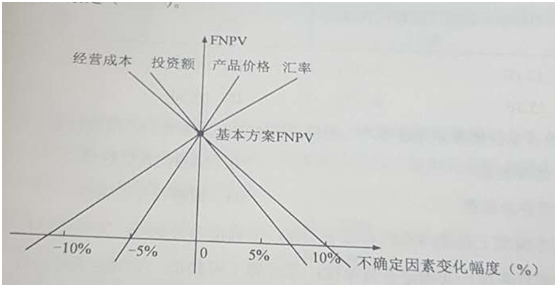

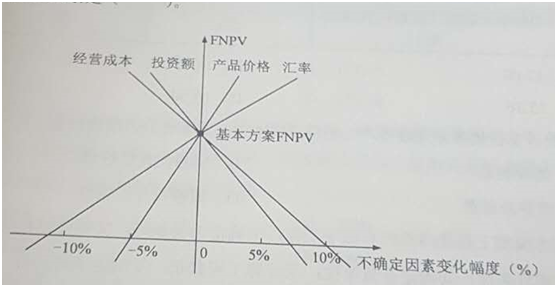

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。A投资额→产品价格→经营成本B产品价格→投资额→经营成本C投资额→经营成本→产品价格D产品价格→经营成本→投资额

什么是经营成本?为什么要在技术经济分析中引入经营成本的概念?

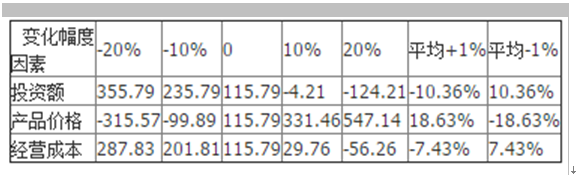

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。[img:LzIwMTQtMDgvbWFqdW5waW5nLzIwMTQwODI1MTE1NjA1NjMzMTQucG5n]A 投资额→产品价格→经营成本B 产品价格→投资额→经营成本C 投资额→经营成本→产品价格D 产品价格→经营成本→投资额

对于经营性方案,经济效果评价根据国家现行财政、税收制度和现行市场价格,计算拟定技术方案的投资费用、成本与收入、税金等财务数据,通过编制财务分析报表,计算财务指标,分析拟定技术方案的()。A、抗风险能力、偿债能力和财务生存能力B、盈利能力、抗风险能力和财务生存能力C、盈利能力、偿债能力和财务生存能力D、盈利能力、偿债能力和抗风险能力

投资者自行测定技术方案的最低可接受财务收益率时,应考虑的因素有()。A、沉没成本B、自身的发展战略和经营策略C、资金成本D、技术方案的特点和风险E、机会成本

关于财务分析中经营成本的说法,正确的是()。A、经营承办随融资成本的变化而变化B、经营成本随修理费用得变化而变化C、经营成本因折旧方式的不同而不同D、经营成本受无形资产摊销年限长短的影响

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。[img:LzIwMTctMDQvbHVveXVlcGluZy8yMDE3MDQwNTE0MjA0MzQ0NTcyLmpwZw==]A 投资额→产品价格→经营成本B 产品价格→投资额→经营成本C 投资额→经营成本→产品价格D 产品价格→经营成本→投资额

多选题投资者自行测定技术方案的最低可接受财务收益率时,应考虑的因素有()。A沉没成本B自身的发展战略和经营策略C资金成本D技术方案的特点和风险E机会成本

单选题技术方案现金流量表中经营成本计算的正确表达式是()。A 经营成本=总成本费用-工资福利费-摊销费-利息支出B 经营成本=总成本费用-折旧费-摊销费-利息支出C 经营成本=外购原材料、燃料及动力费+折旧费+财务费用+摊销费D 经营成本=外购原材料费用+利息支出+修理费+其他费用

单选题()是在成本预测的基础上,按照既定目标要求,运用专门方法,对有关生产经营的成本方案进行计算分析,从中选择最优方案,据以制定目标成本的过程。A 成本预测B 成本决策C 成本计划D 成本核算