133

150

107

110

第1题:

甲企业向乙企业购买了一批总价款100万元的建筑材料。甲企业支付了60万元,约定其余的40万元在3个月内付清。后甲企业将一台价值30万元的施工设备交由乙企业代为保管。3个月后,几经催告,甲企业仍未支付乙企业40万元货款。则甲企业要求提取该设备时,乙企业可以将设备留置以担保货款债权的实现。( )

参考答案:对

答案解析:

试题点评:本题主要考核合同法律制度的“留置”知识点。

第2题:

企业购入不需安装的设备一台,价款为100万元,支付的增值税为17万元,另支付运输费3 000元,则该固定资产的人账价值为117.3万元。( )

此题为判断题(对,错)。

第3题:

甲公司与乙公司于2002年3月10日达成一项非货币性交易协议。甲公司以一台设备去交换乙公司的一批存货。设备的原价100万元,已计提折旧20万元,公允价值为90万元:存货的成本为50万元,市价80万元,增值税税率为17%,另支付银行存款20万元完成此项交易。则乙公司计入固定资产的价值为( )万元i

A.100

B.80

C.90

D.83.6

第4题:

R企业购入不需安装的设备一台,价款为100万元,支付的增值税为17万元,另支付运输费3000元,则该固定资产的入账价值为117.3万元。( )

第5题:

R企业购入不需安装的设备一台,价款为100万元,支付的增值税为17万元,另支付运输费3000元,则该固定资产的人账价值为117.3万元。( )

第6题:

甲企业与债权人乙企业协商,进行债务重组,将所欠货款650万元用一台设备予以偿还(假设企业转让该设备不需要缴纳增值税),该设备账面原价600万元,已提折旧100万元,甲企业对该设备计提了减值准备80万元,同时甲公司收到补价5万元。乙企业对该应收账款计提了坏账准备39万元。根据上述资料,甲企业因此项债务重组而增加的资本公积为( )万元。

A.235

B.191

C.150

D.111

第7题:

债务重组的核算

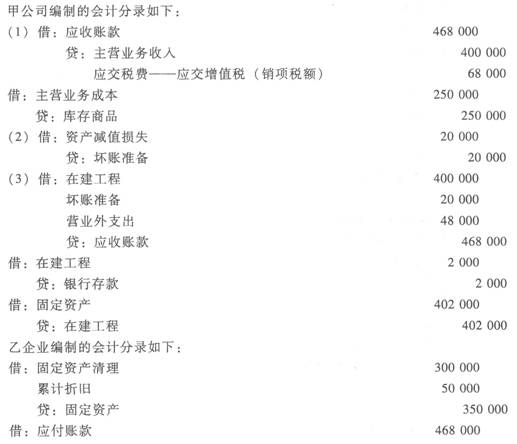

甲公司2010年4月5日销售商品给乙企业,增值税专用发票上注明的价款为40万元,税款6.8万元,该商品成本为25万元。按销售合同约定,乙企业应于2010年10月5日前支付货款,但乙企业发生财务困难,截止到2010年12月31日乙企业尚未支付货款。甲公司对该项货款计提了2万元的坏账准备。2011年2月15日,经过协商,甲公司同意乙企业以一台设备偿还债务。该项设备的账面原价为35万元,已计提折旧5万元,设备的公允价值40万元(假设转让该设备不需要缴纳增值税,且不考虑与该项交易相关的税费)。设备于2011年3月10日运抵甲企业,甲企业发生安装费2 000元,以银行存款支付。

要求:根据上述经济业务编制甲公司销售商品、提取坏账准备、债务重组、取得固定资产的会计分录;编制乙企业债务重组的会计分录。

第8题:

A、4000

B、2400

C、0

D、1200

第9题:

甲公司与债权人乙企业协商,进行债务重组,将所欠货款650万元用一台设备予以偿还(假设企业转让该设备不考虑相关税费),该设备账面原价600万元,已提折旧100万元,甲公司对该设备计提了减值准备80万元,公允价值为400万元,乙企业对该应收账款计提了坏账准备39万元。根据上述资料,甲公司应确认的债务重组利得为( )万元。

A.230

B.191

C.150

D.250

第10题:

A公司为增值税一般纳税人。2007年3月1日,为降低采购成本,向M公司一次购进了不同型号且有不同生产能力的三套设备甲、乙、丙。A公司以银行存款支付货款720万元、增值税税额122.4万元、包装费6万元。甲设备在安装过程中领用产成品账面成本4.5万元该产成品的不含税售价为8万元,适用增值税税率17%,支付安装费2.5万元。乙设备在安装过程中领用外购原材料的账面成本为5万元,增值税进项税费为O.85万元,该原材料的市场售价为8万元,支付的安装费为3万元。丙设备购入后即达到预定可使用状态。假定设备甲、乙和丙都满足固定资产的定义及其确认条件,公允价值分别为289.44万元、389.22万元、125.34万元。如不考虑其他相关税费,则甲、乙和丙设备的入账价值分别是( )。

A.甲为317.284万元,乙为419.56万元,丙为111.56万元

B.甲为313.784万元,乙为423.07万元,丙为111.55万元

C.甲为317.284万元,乙为423.07万元,丙为108.05万元

D.甲为313.784万元,乙为419.56万元,丙为132.26万元