对

错

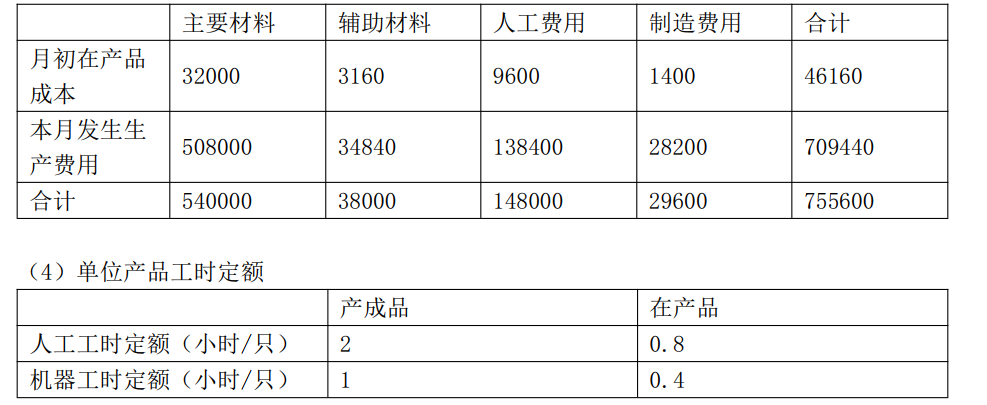

第1题:

甲产品月末在产品只计算原材料费用。该产品月初在产品原材料费用为3600元;本月发生的原材料费用2100元。原材料均在生产开始时一次投入。本月完工产品200件,月末在产品100件。据此计算的甲产品本月末在产品原材料费用是( )元。

A.5700

B.3800

C.2100

D.1900

第2题:

第3题:

下列关系中,正确的有( )。 A.月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本 B.本月完工产品成本=月初在产品成本+月末在产品成本一本月发生费用 C.本月完工产品成本=月初在产品成本+本月发生生产费用一期末在产品成本 D.月末在产品成本=月初在产品成本+本月发生生产费用一本月完工产品成本

第4题:

完工产品成本=月初在产品成本+本月生产费用-月末在产品成本。

第5题:

第6题:

第7题:

第8题:

此题为判断题(对,错)。

第9题:

确定本月完工产品成本时,影响生产成本计算的因素有()

第10题:

某企业生产的甲种产品的原材料在生产开始时一次投入,产品成本的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。该种产品月初原材料费用2000元,本月原材料费用15000元,人工费用2000元,制造费用1200元,本月完工产品150件,月末在产品50件。按在产品所耗原材料费用计价法分配计算甲产品完工产品成本和月末在产品成本。