根据月初在产品费用,本月生产费用和月末在产品费用的资料,完工产品费用=月初在产品费用+本月生产费用-月末在产品费用。

第1题:

下列关系中,正确的有( )。 A.月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本 B.本月完工产品成本=月初在产品成本+月末在产品成本一本月发生费用 C.本月完工产品成本=月初在产品成本+本月发生生产费用一期末在产品成本 D.月末在产品成本=月初在产品成本+本月发生生产费用一本月完工产品成本

第2题:

第3题:

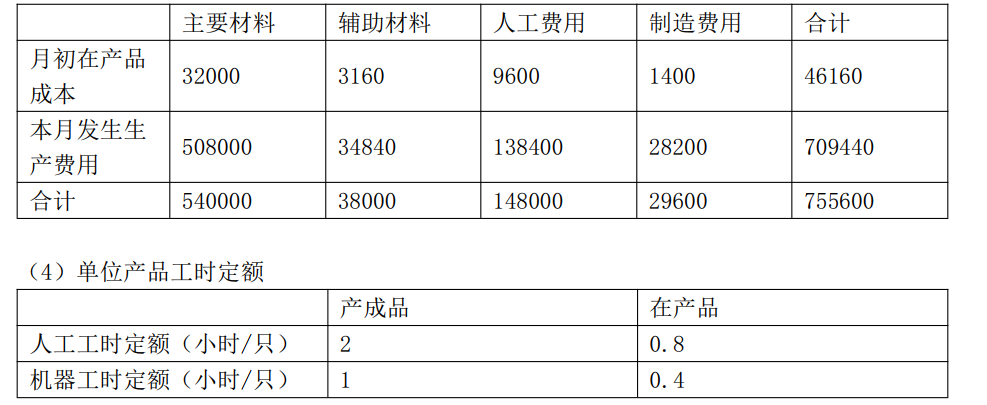

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下: (1)甲产品本月完工500件,月末在产品100件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)月初在产品成本和本月生产费用合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。

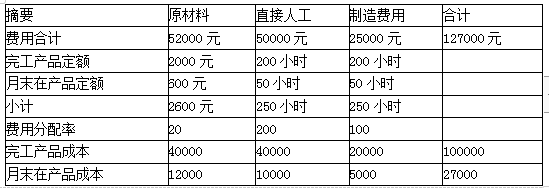

(1)完工产品负担的直接材料费

=72 000÷(500+100)×500

=60 000(元)

在产品负担的直接材料费

=72 000-60 000

=12 000(元)

(2)完工产品负担的直接人工费

=22 000÷(500+100×50%)×500

=20 000(元)

在产品负担的直接人工费

=22 000÷(500+100×50%)×100×50%

=2 000(元)

(3)完工产品负担的制造费用

=27 500÷(500+100×50%)×500

=25 000(元)

在产品负担的制造费用

=27 500÷(500+100×50%)×50

=2 500(元)

(4)本月完工产品成本=60 000+20 000+25 000=105 000(元)

本月完工产品单位成本=105 000÷500=210(元)

月末在产品成本=12 000+2 000+2 500=16 500(元)

第4题:

第5题:

第6题:

甲产品月末在产品只计算原材料费用。该产品月初在产品原材料费用为3600元;本月发生的原材料费用2100元。原材料均在生产开始时一次投入。本月完工产品200件,月末在产品100件。据此计算的甲产品本月末在产品原材料费用是( )元。

A.5700

B.3800

C.2100

D.1900

第7题:

第8题:

计算本月完工产品成本时,要依据的成本资料主要是:()

A、月初在产品成本

B、本月发生生产费用

C、月末在产品成本

D、上月完工产品成本

第9题:

第10题:

完工产品成本=月初在产品成本+本月生产费用-月末在产品成本。