1860、4060

1860、3140

3140、940

940、4060

第1题:

第2题:

第3题:

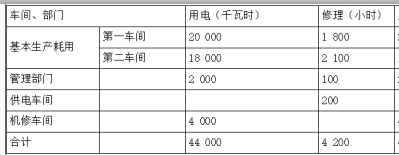

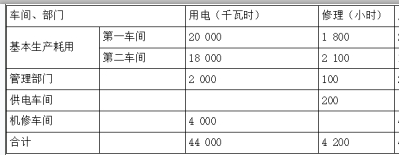

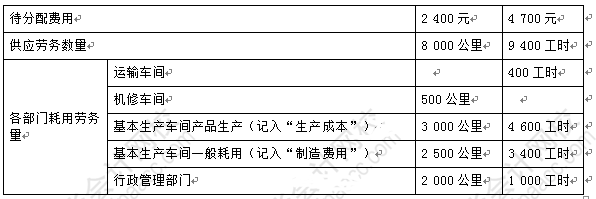

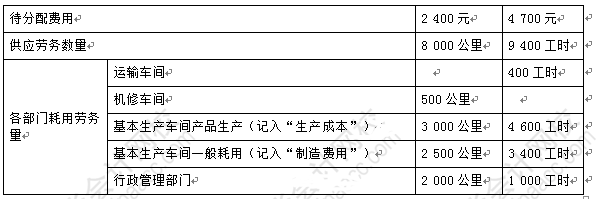

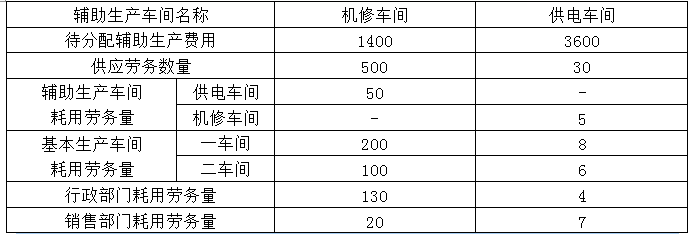

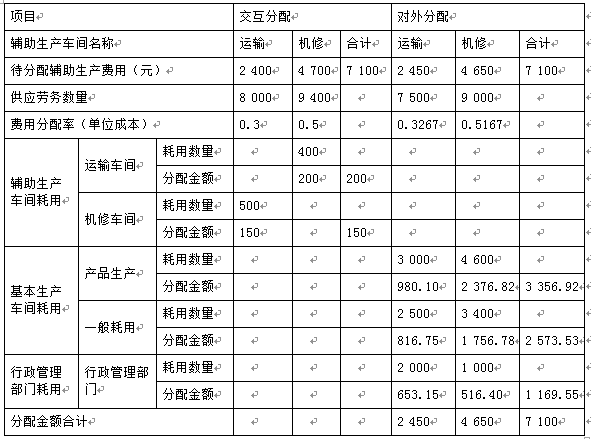

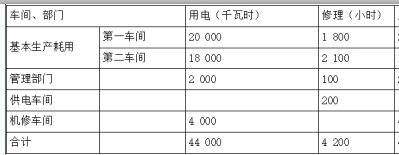

A工业企业采用交互分配辅助生产车间的费用。辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和动力车间受益多。修理耗用材料不多,修理费用均按修理工时比例分配。该企业2006年8月有关辅助生产费用的资料如下:

计算时,分配率的1小数算四位,第五位4舍5入;分配的小数尾差,计入管理费用。

要求:

(1) 计算交互分配率。

(2) 计算动力车间、机修车间应分配的费用。

(3) 计算对外分配费用的合计金额。

(4) 计算在辅助车间以外各个受益部门应分配的费用。

(5) 编制会计分录。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: