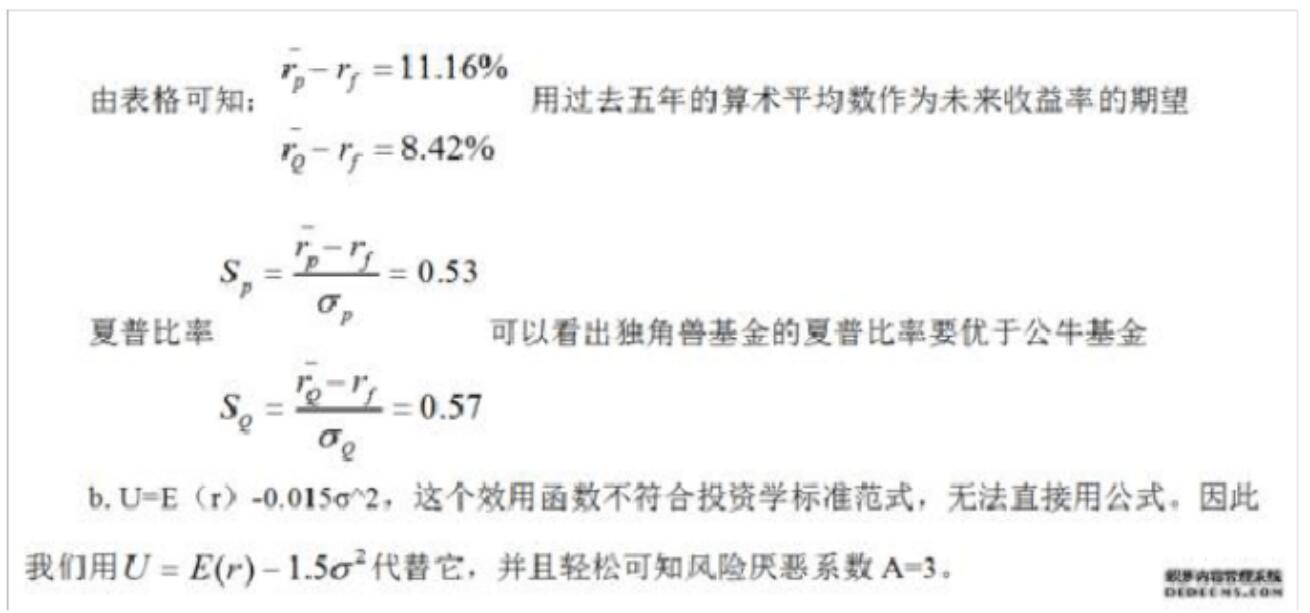

夏普比率

特雷诺比率

信息比率

詹森指数

第1题:

计算夏普指数需要的基础变量包括( )。 A.年化收益率 B.基金的平均无风险利率 C.基金的标准差 D.基金的平均收益率

第2题:

某基金的平均收益率为15%,基准组合的平均收益率为12%,无风险收益率为8%,市场组合的标准差是0.3,基金组合的标准差为0.2,其M2测度为( )。

A.6.50%

B.6%

C.5.80%

D.5%

第3题:

假定在样本期内无风险利率为6%,市场资产组合的平均收益率为18%;基金A的平均收益率为17.6%,贝塔值为1.2;基金B的平均收益率为17.5%,贝塔值为1.0;基金C的平均收益率为17.4%,贝塔值为0.8。那么用詹森指数衡量,绩效最优的基金是( )。

A.基金A+基金C

B.基金B

C.基金A

D.基金C

第4题:

第5题:

第6题:

已知基金的平均收益率、平均无风险利率和标准差,可以计算( )。

A.特雷诺指数

B.詹森指数

C.M2测度

D.夏普指数

第7题:

第8题:

某基金2015年的平均收益率为10%,该年市场无风险收益率为2%,该基金的收益率标准差为10%,则该基金的夏普比率为()

A.1.0

B.0.6

C.0.8

D.0.4

第9题:

第10题: