Ⅰ、Ⅱ、Ⅲ、Ⅳ

Ⅰ、Ⅱ、Ⅲ

Ⅰ、Ⅲ

Ⅱ、Ⅳ

第1题:

第2题:

第3题:

此题为判断题(对,错)。

第4题:

第5题:

第6题:

第7题:

第8题:

下列关于证券市场线与资本市场线表述正确的有( )。

A.资本市场线只适用于有效组合

B.资本市场线描述的是由风险资产和无风险资产构成的投资组合的有效边界

C.证券市场线描述的是在市场均衡条件下单项资产或资产组合的期望收益与风险之间的关系

D.证券市场线测度风险的工具是单项资产或资产组合对整个市场组合方差的贡献程度

第9题:

第10题:

下列关于资本市场线和证券市场线的说法中,正确的有( )。 Ⅰ.资本市场线实际上指出了有效投资组合风险与预期收益率之间的关系 Ⅱ.证券市场线给出每一个风险资产风险与预期收益率之间的关系 Ⅲ.由证券市场线可知,理性投资者持有的风险资产投资组合都是市场投资组合 Ⅳ.证券市场线描述了一个资产或资产组合的预期收益率与其贝塔值之间的关系A:Ⅱ.Ⅲ.Ⅳ B:Ⅰ.Ⅱ.Ⅳ C:Ⅰ.Ⅱ.Ⅲ D:Ⅰ.Ⅱ.Ⅲ.Ⅳ

以下关于资本市场线CML和证券市场线SML的表述中,()是错误的。A、在SML上方的点是被低估的资产B、投资者应该为承担系统性风险而获得补偿C、CML能为均衡时的任意证券或组合定价D、市场组合应该包括经济中所有的风险资产

单选题关于资本市场线,以下说法错误的是( )。A 有效投资组合都可看做是市场投资组合和无风险资产的再组合B 市场投资组合的确定需考虑投资者的风险偏好C 资本市场线描述有效投资组合风险与预期收益率之间的关系D 每一位投资者的最优投资组合不同,其在市场投资组合上的资金投资比例取决于其风险偏好

关于SML和CML,下列说法正确的有( )。 Ⅰ.两者都表示有效组合的收益与风险的关系 Ⅱ.SML适用于所有证券或组合的收益风险关系,CML只适用于有效组合的收益风险关系 Ⅲ.SML以β描绘风险,而CML以α描绘风险 Ⅳ.SML是CML的推广A:Ⅰ.Ⅱ B:Ⅲ.Ⅳ C:Ⅱ.Ⅲ.Ⅳ D:Ⅰ.Ⅱ.Ⅲ.Ⅳ

单选题以下关于资本市场线CML和证券市场线SML的表述中,()是错误的。A 在SML上方的点是被低估的资产B 投资者应该为承担系统性风险而获得补偿C CML能为均衡时的任意证券或组合定价D 市场组合应该包括经济中所有的风险资产

下列关于资本市场线和证券市场线的说法中,正确的有( )。 Ⅰ.资本市场线实际上指出了有效投资组合风险与预期收益率之间的关系 Ⅱ.证券市场线给出每一个风险资产风险与预期收益率之间的关系 Ⅲ.由证券市场线可知,理性投资者持有的风险资产投资组合都是市场投资组合 Ⅳ.证券市场线描述了一个资产或资产组合的预期收益率与其贝塔值之间的关系A.Ⅱ.Ⅲ.Ⅳ B.Ⅰ.Ⅱ.Ⅳ C.Ⅰ.Ⅱ.Ⅲ D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

单选题关于SML和CML,下列说法正确的有( )。Ⅰ.两者都表示有效组合的收益与风险关系Ⅱ.SML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系Ⅲ.SML以β描绘风险,而CML以σ描绘风险Ⅳ.SML是CML的推广A Ⅰ、ⅢB Ⅰ、ⅣC Ⅲ、ⅣD Ⅱ、Ⅲ、Ⅳ

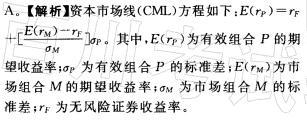

资本市场线(CML)以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是()。 Ⅰ.市场组合的期望收益率 Ⅱ.无风险利率 Ⅲ.市场组合的标准差 Ⅳ.风险资产之间的协方差 A、Ⅰ、Ⅱ、Ⅲ B、Ⅱ、Ⅲ、Ⅳ C、Ⅰ、Ⅱ、Ⅳ D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

单选题资本市场线(CML)是在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是( )。Ⅰ.市场组合的期望收益率Ⅱ.无风险利率Ⅲ.市场组合的标准差Ⅳ.风险资产之间的协方差A Ⅰ、Ⅱ、ⅢB Ⅰ、Ⅱ、ⅣC Ⅱ、Ⅲ、ⅣD Ⅰ、Ⅱ、Ⅲ、Ⅳ

关于证券市场线和资本市场线的比较区别,以下表述错误的是( )。A.资本市场线决定最适合的资产配置点 B.资本市场线的斜率是市场组合的风险溢价 C.证券市场线用系统性风险(β值)衡量风险 D.资本市场线可以运用于有效投资组合