权益乘数

总资产周转率

销售利润率

应收账款周转率

第1题:

A、简单易用,便于操作

B、反映企业偿债能力

C、反映企业商品经营盈利能力

D、反映企业营运能力

第2题:

完全根据资产负债表提供的资料计算的指标是( )。

A.反映变现能力的指标

B. 反映营运能力的指标

c.反映盈利能力的指标

D.反映现金流动状况的指标

第3题:

A.净资产收益率

B.总资产净利率

C.总资产周转率

D.主营业务净利率

第4题:

第5题:

美国杜邦公司最先采用的杜邦财务分析法(因素分析法的典型)就是以净资产收益率为主线,将公司在某一时期的销售成果以及资产营运状况全面联系在一起,层层分解,逐步深入,构成一个完整的分析体系。( )

第6题:

净资产收益率是反映企业()的指标。

A、短期偿债能力

B、长期偿债能力

C、营运能力

D、盈利能力

第7题:

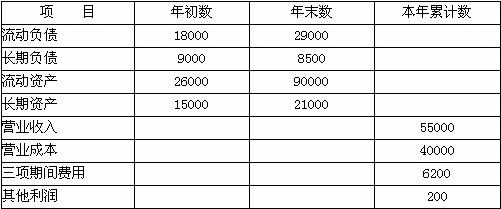

某企业的有关资料如下:

单位:万元

要求:假设没有其他事项,该企业实际缴纳的所得税为2 970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率 (列出杜邦关系式,保留两位小数)。

第8题:

下列有关杜邦分析法的表述中,正确的有()。

A.杜邦分析法以总资产净利率为起点

B.杜邦分析法以总资产净利率和权益乘数为基础

C.重点揭示企业盈利能力对净资产收益率的影响

D.权益乘数主要受资产负债率指标的影响

第9题:

第10题: