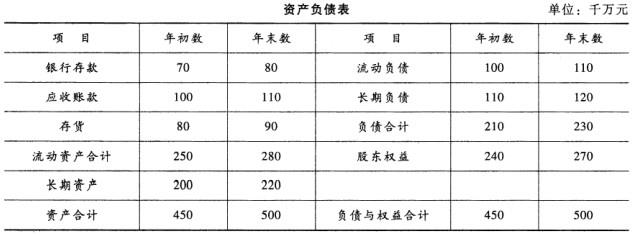

表6 -7是H零售商20××年的资产负债及收益情况。 根据以上资料,回答下列问题。 (1)H零售商的总资产周转率为( )

题目

问答题

表6 -7是H零售商20××年的资产负债及收益情况。 根据以上资料,回答下列问题。 (1)H零售商的总资产周转率为( )。 A.54% B.73% C.115% D.138% (2)H零售商的总资产周转率( )。 A.低于行业平均水平 B.高于行业平均水平 C.处于行业平均水平上限 D.处于行业平均水平下限 (3)H零售商的固定资产周转率为( )。 A. 417% B.533% C.571% D.615% (4)H零售商的应收账款周转率为( )。 A. 45% B.156% C.222% D.234% (5)H零售商的存货周转率为( )。 A. 33% B.102% C.133% D.141% (6)H零售商的资产收益率为( )。 A.45% B.50% C.56% D.60% (7)H零售商的所有者权益收益率为( )。 A. 57.7% B.65.3% C.67.7% D. 76.9%

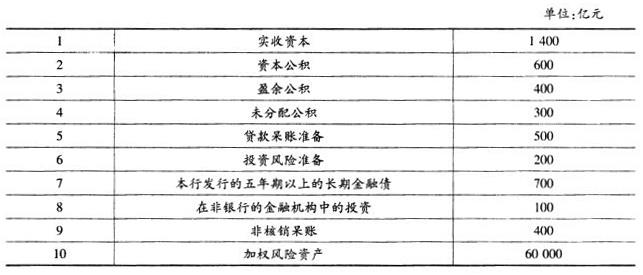

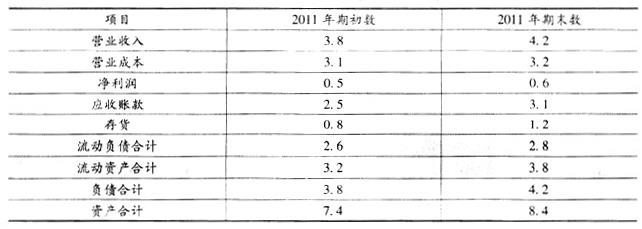

根据以上资料,回答下列问题:

根据以上资料,回答下列问题: