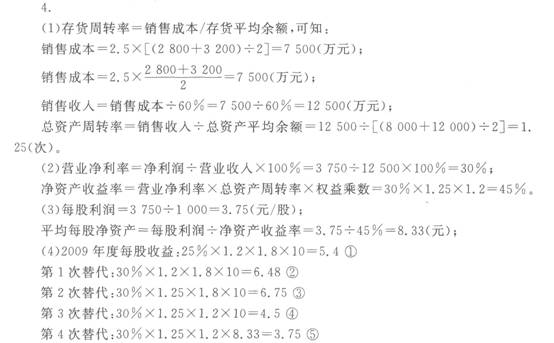

第1题:

某股份公司2009年有关资料如下:

金额单位:万元

项目 年初数

年末数

本年数或平均数

存货

2 800

3 200

总资产

8 000

12 000

权益乘数(平均数)

1.2

存货周转率

2.5

净利润

3 750

销售成本与销售收入比率

60%

普通股股数(万股,均发行在外)

1 000

1 000

要求:

(1)计算本年营业收入和总资产周转率;

(2)计算营业净利率、净资产收益率;

(3)计算每股利润和平均每股净资产;

(4)若2009年的营业净利率、总资产周转率、权益乘数和平均每股净资产分别为25%、1.2次、1.8和10元,要求用连环替代法分析营业净利率、总资产周转率、权益乘数和平均每股净资产对每股收益指标的影响。

第2题:

第3题:

某公司2005年、2006年、2007年的有关资料如下表所示: 年份 2005年 2006正 2007拄 主营业务收入净额(万元) 6 000 7 000 净利润(万元) 1 500 1 800 年末资产总额(万元) 6 200 7 600 8 200 年末负债总额(万元) 2 400 3 600 4 000 年末普通股股数(万股) 1 000 1 000 1 000 年末股票市价(元/股) 30 39.6 现金股利(万元) 450 540 年末股东权益总额 3 800 4 000 4 200

要求:

(1)计算2005年、2006年的主营业务净利率、总资产周转率、权益乘数、平均每股净资

产、每股收益、每股股利、股利支付率、市盈率。

(2)采用因素分析法分析2007年主营业务净利率、总资产周转率、权益乘数、平均每股净资产变动对每股收益产生的影响。

|

项 目 |

2005年 |

2006年 |

2007年 |

|

主营业务收入净额(万元) |

|

6 000 |

7 000 |

|

净利润(万元) |

|

1 500 |

1 800 |

|

年末资产总额(万元) |

6 200 |

7 600 |

8 200 |

|

年末负债总额(万元) |

2 400 |

3 600 |

4 000 |

|

年末普通股股数(万股) |

1 000 |

1 000 |

1 000 |

|

年末股票市价(元/股) |

|

30 |

39.6 |

|

现金股利(万元) |

|

450 |

540 |

|

年末股东权益总额 |

3 800 |

4 000 |

4 200 |

|

平均股东权益总额 |

|

3 900 |

4 100 |

|

资产平均总额 |

|

6 900 |

7 900 |

|

主营业务净利率 |

|

25% |

25.71% |

|

总资产周转率 |

|

0.87 |

0.89 |

|

权益乘数 |

|

1.77 |

1.93 |

|

平均每股净资产 |

|

4 |

4.2 |

|

每股收益 |

|

1.54 |

1.86 |

|

每股股利(元/股) |

|

0.45 |

0.54 |

|

股利支付率 |

|

30% |

30% |

|

市盈率 |

|

20 |

22 |

第4题:

第5题:

第6题:

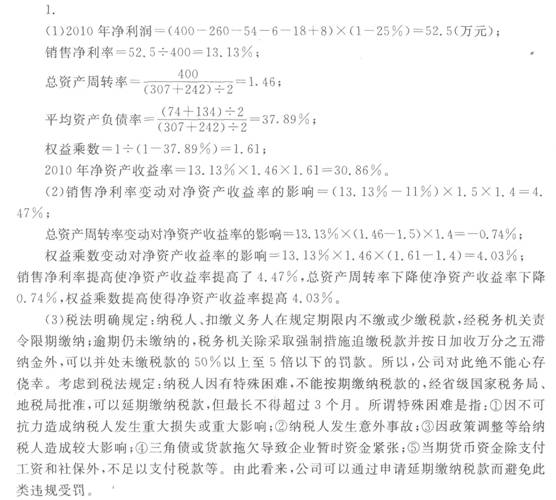

夏宁公司2010年度有关财务资料如下:

(1)简略资产负债表如下:

单位:万元

资产 年初数

年末数

负债及所有者权益

年初数

年末数

现金及有价证券

51

65

负债总额

74

134

应收账款

23

28

所有者权益总额

168

173

存货

16

19

其他流动资产

21

14

长期资产

131

181

总资产

242

307

负债及所有者权益

242

307

(2)其他资料如下:2010年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元。投资收益8万元,所得税税率25%。

(3)2009年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求:根据以上资料,

(1)计算2010年总资产周转率、平均权益乘数,销售净利率和净资产收益率(利用杜

邦分析关系式计算)。

(2)采用差额分析法分析2010年净资产收益率指标变动的具体原因。

(3)2010年12月,公司应缴增值税款35万元。因公司主要客户资金紧张,拖欠货款,导致公司资金紧张;客户承诺1-'t-月后一定还款。假定该公司平时与税务局关系良好,因此,企业管理者决定延期1个月缴纳税款。分析此项规定对公司的风险是什么,你认为公司可以采取的措施是什么。

第7题:

第8题:

某公司有关资料如下:

(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。

(2)该公司2007年度销售收入为2 000万元,净利润为200万元。

要求:

(1)计算销售利润率;

(2)计算总资产周转率(用年末数计算);

(3)计算权益乘数;

(4)计算自有资金利润率。

第9题:

第10题: