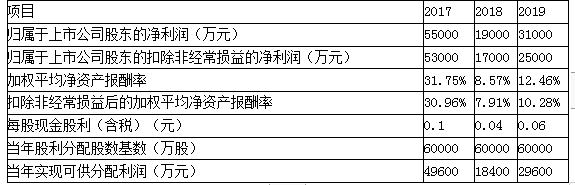

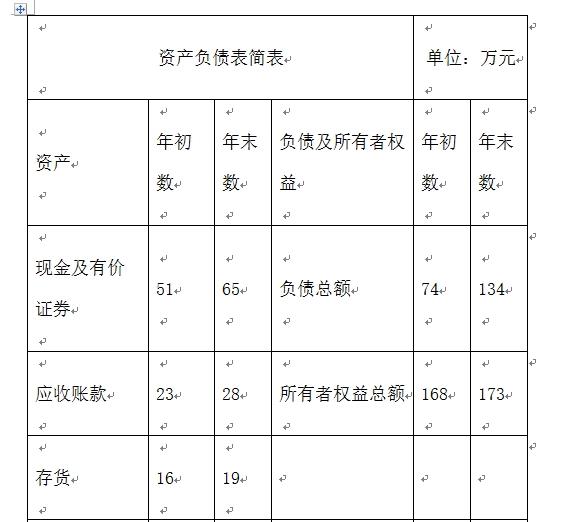

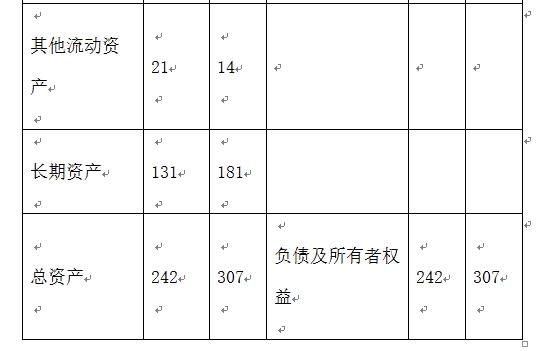

第1题:

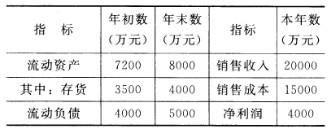

某公司2006年度会计报表主要资料如下:

要求:根据上述资料,回答下列各项:

该公司2006年末的流动比率为( )。

A.1.98

B.1.25

C.2.25

D.1.77

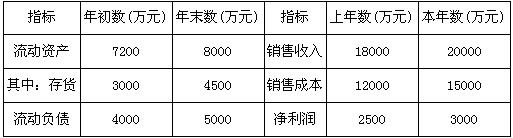

第2题:

第3题:

某公司2008年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。

2008年该公司的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

第4题:

第5题:

第6题:

第7题:

第8题:

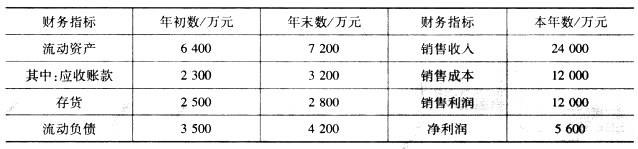

某公司2005年度有关财务资料如下:

该公司2005年的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

第9题:

第10题: