章先生取得的国债利息收入免征个人所得税

章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

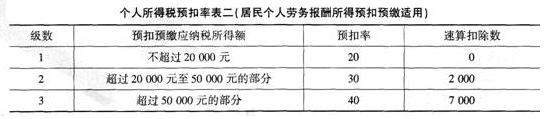

章先生从一家非上市公司分得股息20000元,免纳个人所得税

章先生从一家非上市公司分得股息20000元,应缴纳个人所得税4000元

第1题:

A、涉税零风险可以避免企业误入偷税区域

B、涉税零风险可以使企业不会出现诸如滞纳金、罚款等税收方面的处罚

C、涉税零风险可以给企业带来直接的税收收益

D、涉税零风险可以使企业避免一些不必要的损失

第2题:

对于涉税服务的特点,下列阐述不正确的是( )。

A.注册税务师涉税服务是为委托人服务,在提供涉税代理服务时,需要委托人授权,在授权范围内以代理人或代理人的身份办理涉税事项

B.在符合税收和其他相关法律、法规的前提下,涉税服务不囿于规定的服务项目和范围

C.涉税服务通常需要办理涉税实务、提出意见或建议,并对委托人的涉税事项作出评价和证明

D.涉税服务的业务报告根据业务约定书的约定、涉税服务的复杂程度或者委托人特殊需求出具,注册税务师在提供涉税信息、代办纳税事项或采取网络或口头咨询时,通常不需要出具涉税服务业务报告

第3题:

办税服务厅是税务机关为纳税人办理涉税事项的机构或场所,下列说法正确的是( )。

A.办理涉税事项,提供税收产品的机构或场所?

B.办理涉税事项,提供纳税服务的机构或场所?

C.办理涉税事项,提供税收执法的机构或场所?

D.办理涉税事项,提供税务管理的机构或场所

第4题:

第5题:

第6题:

下列关于涉税服务业务的阐述不正确的是( )。

A.税务咨询类服务,是指注册税务师通过电话、书面、晤谈等方式解答咨询人有关税收方面问题的税收服务

B.申报准备类服务,是指注册税务师为保证委托人按照税收法律、法规和规章的要求履行纳税申报或代理涉税审批、备案等事宜,收集整理或填制纳税申报或办理涉税事项所需要的申报资料的服务。

C.涉税代理类服务,是指注册税务师接受国家税务机关的委托,以税务机关的名义办理涉税实务处理的服务

D.其他涉税服务,是指除税务咨询类、申报准备类、涉税代理类之外的注册税务师接受委托人委托而开展的涉税服务业务

第7题:

第8题:

下列关于非涉税鉴证业务说法正确的有()。

A.税务师执行非涉税鉴证业务,应当编制非涉税鉴证业务工作底确,保证底稿记录的完整性、真实性和逻辑性

B.非涉税鉴证业务王作底稿可以采用纸质或者电子的形式。有视听资料、实物等证据的,可以同时采用其他形式

C.非涉税鉴证业务工作底稿可以在业务过程中,通过记录、复制、录音、录像、照相等方式随时形成,并由实施的人员签名

D.除另有规定外,非涉税鉴证业务工作底稿属于税务师事务所的业务档案,应当至少保存10年

E.未经非涉税鉴证业务委托人同意,税务师事务所不论何种情况均不得向任何第三方提供工作底稿

第9题:

第10题: