98

245

250

261

第1题:

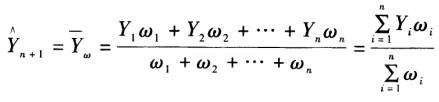

。式中,

。式中, 为第t+1期的预测值,Mtw为第t期移动平均数,yt为时间序列第t期的数据,ωi为权重值(i=1,2,…,n),n为移动跨越期的期数。该方法以第t期加权移动平均数作为第t+1期的预测值。本题中,采用加权平均移动法计算10月份销售额的预测值:

为第t+1期的预测值,Mtw为第t期移动平均数,yt为时间序列第t期的数据,ωi为权重值(i=1,2,…,n),n为移动跨越期的期数。该方法以第t期加权移动平均数作为第t+1期的预测值。本题中,采用加权平均移动法计算10月份销售额的预测值: 。

。第2题:

第3题:

“原材料”账户期初有余额2 000万元,本期发生购进业务两笔,金额分别为4 300万元、1 000万元;本期材料领用两笔,金额分别为3 000万元、1 000万元。则本期借方发生额及余额分别是( )。

A.5 300万元、3 300万元

B.7 300万元、1 300万元

C.7 300万元、1 300万元

D.9 300万元、3 300万元

第4题:

第5题:

(313*1+325*2+287*3.5+342*4+312*4.5)/(1+2+3.5+4+4.5)=315.96(万元)。

(313*1+325*2+287*3.5+342*4+312*4.5)/(1+2+3.5+4+4.5)=315.96(万元)。第6题:

第7题:

第8题:

第9题:

第10题:

某茶厂4-6月的销售额分别为105、110、105、115、110、120万元,试用移动平均法预测7月份的销售量为()。