对

错

第1题:

下列有关合并商誉的各种阐述中,不正确的是()

A、合并商誉在合并过程中一定存在;

B、确认合并商誉的前提是采用非同一控制下的企业合并;

C、只要采用购买法实施合并,就一定会产生合并商誉;

D、合并商誉与被并企业的经营无关;

E、同一控制下的企业合并一定不会产生商誉。

第2题:

根据我国现行企业会计准则,关于企业合并过程中的会计处理,错误的有( )。

A.同一控制下企业合并中需确认被合并方原有的商誉

B.同一控制下企业合并中需要确认新的商誉

C.同一控制下企业合并中不会产生新的资产和负债

D. 非同一控制下企业合并中不确认被合并方原有的商誉

E.非同一控制下企业合并中,既需确认被合并方原有商誉,又需确认新形成的商誉

第3题:

企业控股合并形成的商誉,不需要进行减值测试,但应在合并财务报表中分期摊销。( )

第4题:

第5题:

第6题:

关于合并财务报表中母公司长期股权投资和子公司所有者权益的抵销,下列说法中不正确的是( )。

A.同一控制下的企业合并,不产生合并商誉

B.同一控制的下企业合并,可能产生合并负商誉

C.非同一控制下的企业合并,可能产生合并商誉

D.对非全资子公司,会产生少数股东权益

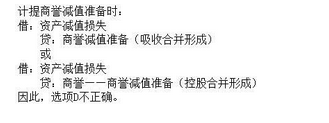

第7题:

第8题:

A、控股合并的情况下,企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,在合并财务报表中应确认为商誉

B、吸收合并的情况下,企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,购买方在其个别财务报表中应确认为商誉

C、企业合并形成的商誉,在其持有期间应按期计提摊销

D、在控股合并的情况下,企业合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的差额应体现在购买方合并当期的合并利润表中,不影响购买方的个别利润表

第9题:

第10题:

若合并财务报表中商誉未发生减值,企业在不丧失控制权情况下处置对子公司部分投资,应按比例结转原合并财务报表中确认的商誉的金额。