第1题:

某中国公民在2003年度从A国取得特许权使用费收入6000元,该收入已经在A国缴纳税款1200元;在国内取得工资收入,每月工资900元,并在12月底取得年终奖金3000元。该公民2003年度应缴纳个人所得税( )元。

A.145

B.210

C.385

D.295

第2题:

A. 4800

B.3500

C.2400

D.5000

第3题:

2009年12月中国公民钱某取得工资、薪金收入4000元,全年一次性奖金15000元,从兼职的甲公司取得兼职收入3000元。关于钱某2009年12月份个人所得税的处理中,正确的有( )。

A.兼职收入应并入当月工资、薪金纳税

B.全年一次性奖金应并入12月份工资纳税

C.全年一次性奖金应单独作为一个月的工资纳税

D.钱某当月共应缴纳个人所得税2090元

E.兼职收入应按劳务报酬所得纳税

第4题:

张某是一公司职员(中国公民),2007年1~12月收入情况如下:

(1)每月取得工资收入3000元;

(2)1月份取得上年一次性奖金48000元(上年每月工资2600元);

(3)4月份取得从上市公司分配的股息、红利所得20000元;

提示:从上市公司取得的股息、红利,减按50%计人应纳税所得额

(4)9月份在某专业刊物上发表一篇论文取得稿酬5000元;

(5)1 0月份取得特许权使用费收入50000元。

根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数。

1.计算1~12月工资应缴纳的个人所得税。

2.计算奖金应缴纳的个人所得税。

3.计算股息、红利应缴纳的个人所得税。

4.计算稿酬应缴纳的个人所得税。

5.计算特许权使用费收入应缴纳的个人所得税。

1.答:1~12月工资应缴纳的个人所得税=[(3000 - 1600)*10%-25]*12 =1380(元)(4分)

2.答:奖金适用税率= 48000/12=4000(元),适用税率是15%,速算扣除数是1 1 25元。(4分)奖金应缴纳的个人所得税=48000/15% - 125= 7075(元)提示:上年月工资超过1 600元,奖金单独计算应纳个人所得额

3.答:股息、红利应缴纳的个人所得税= 20000*50%*20%=2000(元)(4分)提示:从上市公司取得的股息、红利,减按50%计入应纳税所得额。

4.答:稿酬应缴纳的个人所得税=5000*(1-20%)*20%*(1-30%)=560(元)(4分)

5.答:特许权使用费收入应缴纳的个人所得税=50000*(1-20%)*20%=8000(元)

第5题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元;

(2)一次性取得设计收入2万元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬10万元;

(4)在A国讲学取得税后收入2万元,已按收入来源地税法缴纳了个人所得税3000元。

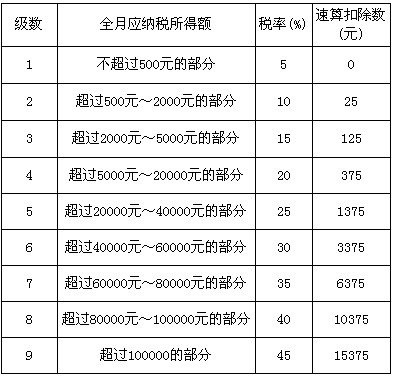

附:工资、薪金所得适用个人所得税税率表

根据上述资料回答下列问题:

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

第6题:

A.全年一次性奖金应并入12月份工资纳税

B.全年一次性奖金应单独作为一个月的工资纳税

C.兼职收入应并入当月工资、薪金纳税

D.钱某当月共应缴纳个人所得税905元

第7题:

A、兼职收入应并入当月工资薪金纳税

B、全年一次性奖金应并入12月份工资纳税

C、全年一次性奖金应单独计算纳税

D、钱某当月共应缴纳个人所得税905元

第8题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元

(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬100000元;

(4)在A国讲学取得税后收入20000元,己按收入来源地税法缴纳了个人所得税3000元。

附:工资、薪金所得适用个人所得税税率表

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

第9题:

第10题: