属于增值税的混合销售行为,应就其全部收入1000万元计算缴纳增值税

属于营业税的混合销售行为,应就其全部收入1000万元计算缴纳营业税

应就其销售货物的销售额300万元计算缴纳增值税,提供劳务的营业额700万元计算缴纳营业税

甲建筑公司应缴纳增值税8.74万元

第1题:

地处县城的某建筑工程公司(增值税一般纳税人)具备建筑业施工(安装)资质,2009年发生经营业务如下:

(1)总承包某大厦装修工程,承包合同记载总承包额8000万元,其中建筑劳务费3000万元,材料等5000万元;

(2)上述大厦安装工程所用玻璃幕墙2000万元使用本单位自产玻璃幕墙;提供安装劳务价款为1000万元。其余材料系铝合金门窗、金属网架等由另外一家安装公司(具备建筑业资质、地处县城)自产货物提供,安装劳务价款为2000万元;

(3)建筑工程公司提供自产货物涉及材料的进项税额106

建筑工程公司承包工程应缴纳营业税( )万元。

A.17.2

B.24.8

C.62

D.30

第2题:

国内某建筑公司在他国承包了一项建筑工程,取得工程价款3000万元;在境内承包了一外商独资企业的建筑工程,取得工程价款1500万元;建设一幢办公楼自用,价值1000万元。该建筑公司应纳营业税为( )。

A.165万元

B.75万元

C.135万元

D.45万元

第3题:

2009年10月,某建筑公司在中国境内发生如下业务:

(1) 承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。

(2) 承建乙企业家属宿舍楼,合同约定该工程实行包工包料方式。该宿舍楼10月竣工并结算工程价款5480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。

(3) 丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原值5000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。

(4) 承包某宾馆室内装修工程,装饰、装修劳务费1300万元、辅助材料费用50万元,宾馆自行采购的材料价款2400万元及中央空调设备价款120万元。

(5) 销售自建商品房,取得销售收入5800万元(其中包括代收的城市基础设施配套费200万元),该商品房工程成本2600万元。建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。

当月该建筑公司承建甲企业办公楼应缴纳营业税( )万元。

A.88.95

B.90.6

C.345.6

D.369.6

第4题:

第5题:

某建筑安装公司在郑州承包了一项机械设备安装工程,取得工程价款4000万元;另外承包了一外商独资企业的建筑工程,取得工程价款2500万元;在越南承包了一个涉外企业办公楼工程,取得工程价款5000万元;建设一幢办公楼自用,建筑成本3800万元。该公司应纳营业税为( )万元。

A.120

B.75

C.135

D.195

第6题:

某建筑安装公司在郑州承包了一项机械设备安装工程,取得工程价款4000万元;在洛阳承包了一外商独资企业的建筑工程,取得工程价款2500万元;建设一幢办公楼自用,建筑成本3800万元。该公司应纳营业税为( )万元。

A.120

B.75

C.135

D.195

第7题:

A.9

B.5.4

C.27

D.23.4

第8题:

国内某建筑公司在甲国承包了一项建筑工程,取得工程价款29000万元;在境内承包了一外商独资企业的建筑工程,取得工程价款1800万元;建设一幢办公楼自用,价值1000万元。该建筑公司应纳营业税( )。

A.120万元

B.54万元

C.23万元

D.60万元

第9题:

根据材料回答5~8题:

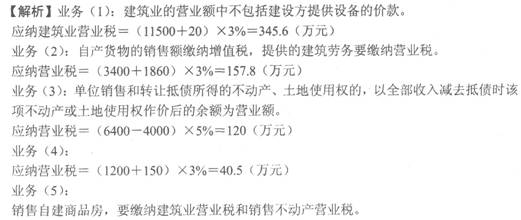

2011年10月,某建筑公司在中国境内发生如下业务:

(1)承建甲企业办公楼,合同中约定,甲企业提供电梯,价款800万元。该办公楼10月竣工并一次性结算工程价款11500万元(包括劳动保护费20万元、临时设施费15万元),另外取得提前竣工奖20万元。

(2)承建乙企业家属宿舍楼,合同约定该工程实行包工包料方式。该宿舍楼10月竣工并结算工程价款6480万元,其中:工程所耗用的水泥预制板由建筑公司非独立核算的生产车间提供,价款1220万元,其余建筑材料由建筑公司购进,价款3400万元,建筑工程劳务价款1860万元。

(3)丙企业长期拖欠建筑公司工程价款6000万元,经双方协商进行债务重组,丙企业将其一栋商品房抵顶工程价款。商品房原价3000万元,已提折旧1000万元,评估价4000万元,丙企业另支付银行存款2000万元。建筑公司对该商品房重新装修后销售,取得销售收入6400万元,发生装修费支出600万元。

(4)承包某行政单位室内装修工程,装饰、装修劳务费1200万元、辅助材料费用150万元;行政单位自行采购的材料价款2400万元、中央空调设备价款120万元、电梯500万。(5)销售自建商品房,取得销售收入5800万元(其中包括代收的城市基础设施配套费400万元),该商品房工程成本2600万元。

其他条件:建筑劳务成本利润率20%,装饰装修劳务成本利润率10%。

承建甲企业办公楼应缴纳营业税为( )万元。

A.345.6

B.355.6

C.346.6

D.347.6

第10题: