第1题:

某跨国公司在某一纳税年度,来自本国所得100万元;该公司在甲、乙、丙三国各设一分公司,甲国分公司所得40万元,乙国和丙国分公司所得各30万元。各国税率分别是:本国40%,甲国30%、乙国40%、丙国50%,则用分国限额法计算乙国抵免限额为( )万元。(上述的所得均为税前所得)

A.16

B.14

C.12

D.24

第2题:

第3题:

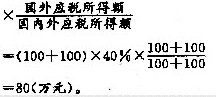

甲国民源于乙国所得100万元,丙国所得100万元,甲、乙、丙三国的所得税税率分别为40%、50%、30%。在综合抵免法下,甲国应对上述所得征收所得税为( )万元。

A.0

B.10

C.50

D.80

第4题:

甲国一居民企业在2017纳税年度获得总所得2000万元。其中。来自本国所得1600万元,来自乙国(来源国)分公司所得400万元。采用直接抵免法计算。 要求:根据上述资料,计算并回答下列问题。 当甲国适用税率为30%、乙国适用税率为20%时,计算该公司应向甲国缴纳的企业所得税。

第5题:

某跨国纳税人,总公司在甲国,甲国所得税率为25%,在乙国设一常设机构,乙国所得税率为50%,在某一纳税年度内,该公司从甲国获得收入2000万美元,来自乙国的收入1000万美元,总公司发生了200万美元的销货贷款利息费用,原应由分公司承担50%,实际由分公司承担100%的利息费用。计算该公司少纳税额并指出其避税方法。

第6题:

第7题:

甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司向乙国政府缴纳的所得税为( )万美元。

第8题:

某跨国公司在某一纳税年度,来自本国所得100万元;该公司在甲、乙、丙三国各设一分公司,甲国分公司所得40万元,乙国和丙国分公司所得各30万元。各国税率分别是:本国40%,甲国30%、乙国40%、丙国50%,则乙国抵免限额是( )。

A.16

B.14

C.12

D.24

第9题:

甲国A公司在某纳税年度内来自本国的应税所得为100万元,来自乙国的应税所得为100万元,设甲乙两国税率分别为20%和10%,如甲国实行全额抵免制,A公司向甲国应纳所得税额是多少?

第10题:

甲国一居民企业在2017纳税年度获得总所得2000万元。其中。来自本国所得1600万元,来自乙国(来源国)分公司所得400万元。采用直接抵免法计算。 要求:根据上述资料,计算并回答下列问题。 当甲国适用税率为30%、乙国适用税率为30%时,计算该公司应向甲国缴纳的企业所得税。