国务院

财政部

中央国债登记结算有限责任公司

上海、深圳证券交易所

第1题:

第2题:

第3题:

( )是市场无风险利率最合适的替代,为其他债券和金融资产以及投资项目提供定价的基准。

A.国债价格指数

B.到期收益率

C.经济周期曲线

D.国债收益率曲线

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

什么是国债收益率和国债收益率曲线?

()是市场无风险利率最合适的替代,为其他债券和金融资产以及投资项目提供定价的基准。A、国债价格指数B、到期收益率C、经济周期曲线D、国债收益率曲线

问答题什么是国债收益率和国债收益率曲线?

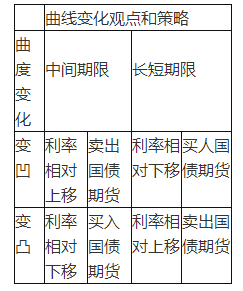

多选题国债期货跨期套利包括( )两种。A国债期货买入套利B国债期货卖出套利C“买入收益率曲线”套利D“卖出收益率曲线”套利

单选题()是市场无风险利率最合适的替代,为其他债券和金融资产以及投资项目提供定价的基准。A 国债价格指数B 到期收益率C 经济周期曲线D 国债收益率曲线

在公开市场买入长期国债,卖出短期国债,对国债收益率曲线的影响是()A、维持收益率曲线结构相对稳定B、收益率曲线水平上移C、收益率曲线水平下移D、长期利率下降

单选题在公开市场买入长期国债,卖出短期国债,对国债收益率曲线的影响是()A 维持收益率曲线结构相对稳定B 收益率曲线水平上移C 收益率曲线水平下移D 长期利率下降

如果10年期国债收益率上升得比5年期国债收益率快,那么国债收益率曲线会();反之,国债收益率曲线会()。A、变陡,变陡B、变平,变平C、变平,变陡D、变陡,变平

目前,我国债券市场以银行间市场为主,全国银行间同业拆借中心和中央国债登记结算公司每天都计算并发布各债券类型的收盘收益率曲线。( )

单选题国债期货跨期套利包括()两种 I 国债期货买入套利 Ⅱ 国债期货卖出套利 Ⅲ “买入收益率曲线”套利 IV “卖出收益率曲线”套利A I、II、IIIB I、II、IVC II、III、IVD I、II