王先生不是个人所得税自行申报纳税的纳税义务人

王先生稿酬收入的个人所得税由出版社代扣代缴

如果王先生的畅销书籍加印,所取得的加印收入应单独计税

王先生所在单位应当按照国家规定办理个人所得税全员全额扣缴申报

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

山姆先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2019年1月取得来自中国境内的收入情况如下: (1)取得工资收入20000元。 (2)出版图书一部,出版社支付稿酬80000元。 (3)一次性取得讲学收入12000元。 (4)参加某大型商场开业抽奖活动,中奖所得5000元。 山姆先生取得的中奖所得应缴纳个人所得税( )元。 A.800 B.200 C.1000 D.400

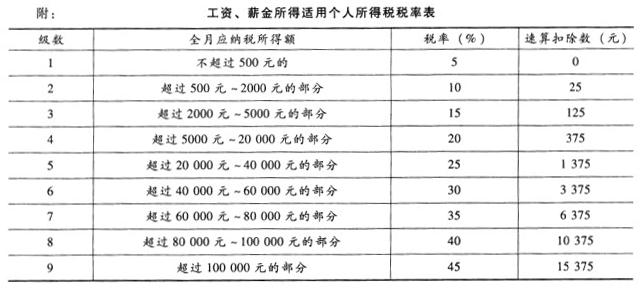

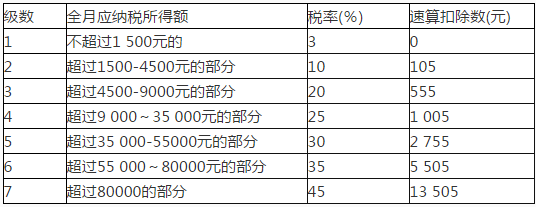

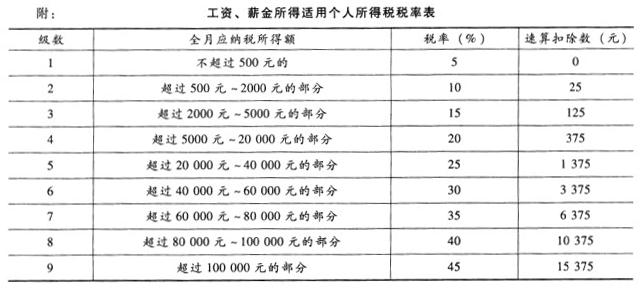

中国公民章先生2016年7月从中国境内取得收入的情况如下: (1)公司取得工资收入8500元; (2)出版学术着作一部,出版社支付稿酬80000元; (3)一次性取得会计咨询收入40000元; (4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元; (5)取得保险赔偿30000元; (6)取得国债利息收入5000元; (7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。 附:工资、薪金所得适用个人所得税税率表章先生取得稿酬收入应缴纳个人所得税( )元。A.8960 B.11200 C.12800 D.16000

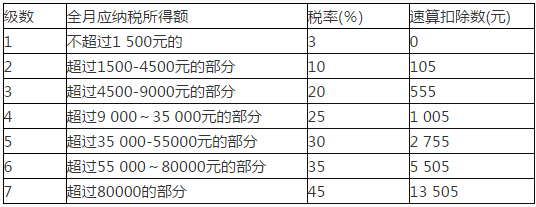

共用题干 上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。2009年8月孙某取得的演讲收入应缴纳个人所得税为()元。A:4000B:3960C:3600D:3200

共用题干 Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2012年10月取得来自中国境内的收入情况如下:(1)取得工资收入20000元。(2)出版图书一部,出版社支付稿酬80000元。(3)一次性取得讲学收入12000元。(4)参加某大型商场开业抽奖活动,中奖所得5000元。根据以上资料,回答下列问题:Sam先生取得的中奖所得应纳个人所得税()元。A:800B:200C:1000D:400

中国公民章先生2016年7月从中国境内取得收入的情况如下: (1)公司取得工资收入8500元; (2)出版学术着作一部,出版社支付稿酬80000元; (3)一次性取得会计咨询收入40000元; (4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元; (5)取得保险赔偿30000元; (6)取得国债利息收入5000元; (7)转让上海证交所上市股票取得所得15000元;通过沪港通投资香港联交所上市股票取得转让所得8000元。 附:工资、薪金所得适用个人所得税税率表章先生取得工资收入应缴纳个人所得税( )元。A.395 B.445 C.545 D.745

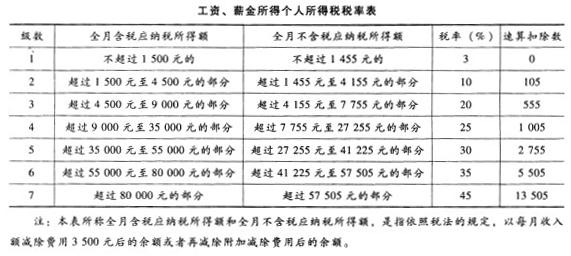

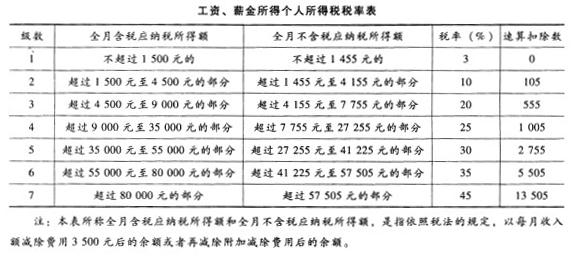

共用题干 中国公民王先生2013年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。王先生取得的工资收入应缴纳个人所得税为()元。A:550B:625C:345D:125

共用题干 Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2012年10月取得来自中国境内的收入情况如下:(1)取得工资收入20000元。(2)出版图书一部,出版社支付稿酬80000元。(3)一次性取得讲学收入12000元。(4)参加某大型商场开业抽奖活动,中奖所得5000元。根据以上资料,回答下列问题:Sam先生工资收入应缴纳个人所得税为()元。A:2795B:3120C:3995D:3495

山姆先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2019年1月取得来自中国境内的收入情况如下: (1)取得工资收入20000元。 (2)出版图书一部,出版社支付稿酬80000元。 (3)一次性取得讲学收入12000元。 (4)参加某大型商场开业抽奖活动,中奖所得5000元。 山姆先生取得的稿酬收入应缴纳个人所得税( )元。 A.12800 B.8960 C.12600 D.14400

Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2015年10月取得来自中国境内的收入情况如下: (1)取得工资收入20000元。 (2)出版图书一部,出版社支付稿酬80000元。 (3)一次性取得讲学收入12000元。 (4)参加某大型商场开业抽奖活动,中奖所得5000元。 附:工资、薪金所得适用个人所得税税率表根据以上资料,回答下列问题:Sam先生取得的讲学收入应缴纳个人所得税( )元。查看材料A.4000 B.3960 C.2400 D.1920

共用题干 Sam先生是在中国境内的外商投资企业工作取得工资、薪金的外籍人员,2012年10月取得来自中国境内的收入情况如下:(1)取得工资收入20000元。(2)出版图书一部,出版社支付稿酬80000元。(3)一次性取得讲学收入12000元。(4)参加某大型商场开业抽奖活动,中奖所得5000元。根据以上资料,回答下列问题:关于个人所得税申报的说法中,错误的有()。A:Sam先生的稿酬收入的个人所得税由出版社代扣代缴B:如果Sam先生的畅销书籍加印,所取得的加印收入应单独计税C:Sam先生所在单位应当按照国家规定办理个人所得税全额扣缴申报D:Sam先生不是个人所得税自行申报纳税的纳税义务人